کشور زیمبابوه در سال 2018 وارد بدترین دورهی خشکسالی خود شد. استفان چومبا نیز همچون بسیاری از کشاورزان زیمبابوه، از این خشکسالی درازمدت بهشدت آسیب دید. بذرهای ذرتی که او در مزرعهی کوچک دوازده هکتاری خود در حاشیه شهر لوزاکا (پایتخت زیمبابوه) کاشته بود، هرگز جوانه نزدند. استفان، ناراحت و غمگین از اینکه تمام محصول و زحمتش به هدر رفته بود، به بدهی بانکی خود فکر میکرد. بدون برداشت محصول، چگونه میتوانست بدهیاش را تسویه کند؟

اما امداد نه از آسمان، که با زنگ تلفن همراهش رسید. شرکتی که استفان از آنها بذرخریده بود، در کمال ناباوری با استفان تماس گرفت و اعلام کرد که میتواند بدون هیچ هزینهای بذر جایگزین دریافت کند. استفان پس از چند ثانیه بهت و حیرت بالاخره جرات کرده بود بپرسد داستان از چه قرار است. مشخص شد که او تحت پوشش بیمه قرار دارد. بیمهای که شخصاً هرگز در آن ثبتنام نکرده بود.

استفان پدر یک خانوادهی نُه نفره است. چنین زیانی برای این خانواده، یک زیان ساده و موقتی نبود، بلکه اهریمنی بود که میتوانست آنها را به فقر مطلق بکشاند. چه میشد اگر محصول استفان بیمه نبود؟ بسیاری از مردم، حتی در کشورهایی با اقتصاد بهتر از زیمبابوه، فکر میکنند که بیمه خدمتی تجملی است، چه برسد به استفان. درواقع وقتی به بیمه فکر میکنند، از خود میپرسند چرا باید امروز برای مسئلهای که احتمال دارد هرگز درگیرش نشوم، حق بیمه بپردازم!

اما این یک سوی داستان است. سوی دیگر داستان، پرسشی است که برای ما مطرح میشود. استفانِ نابرخوردار چگونه تحت پوشش بیمه قرار گرفته بود؟ فقط استفان نبود که زندگیاش در گرو همان بیمه قرار داشت. بر اساس گزارش بانک جهانی، بیش از 2.4 میلیارد نفر در جهان درآمدی کمتر از 2 دلار در روز دارند و امید به زندگی در میان این جمعیت کثیر بهزحمت به 65 سال میرسد. این جمعیت یا پساندازی ندارند، و یا اگر هم بتوانند چیزی پسانداز کنند، بهخاطر بیماری، فجایع انسانی و رخدادهای طبیعی آن را از دست خواهند داد. آنها از تهدیدها، و مهمتر از آن از نبود تضمینی برای فرار از تلهی فقر مطلق در صورت بروز حوادث در رنجاند. چگونه میتوان به آنها کمک کرد تا با پوشش ریسکهای زندگی، کیفیت زندگی خود را بهبود بخشند؟ پاسخ این پرسش، در یک جملهی ساده نهفته است: اگرچه 2.4 میلیارد نفر از جمعیت کرهی زمین در فقر مطلق زندگی میکنند و برای تهیهی شام شب خود به درآمد همان روزشان وابستهاند، اما بیش از 6 میلیارد نفر از جمعیت کرهی زمین، از خدمات تلفن همراه استفاده میکنند. دسترسی استفان به تلفن همراه، در کنار نوآوری و همکاری میان شرکتهای فناوری و بیمه بود که وی را از دام فقری که در آن گیر افتاده بود نجات داد. درواقع، این امر حاصل ابتکار Business Call to Action (BCTA) بود که با راهاندازی ابتکار MicroEnsure توانست جمعیت کثیری از مردم فقیر آفریقا و هند را تحت پوشش بیمهی عمر، درمان، و خدمات تکمیلی قرار دهد. چگونه!؟ با ما همراه باشید.

MicroEnsure چگونه کار میکند؟

آیا راهی وجود دارد که تضمین کند اشخاص فقیر از حوادثی که مدام تهدیدشان میکند جان به در ببرند؟ در دنیایی که بیش از 2.5 میلیارد نفر به سرویس بهداشتی دسترسی ندارند، آیا راهی هست که بتوان آنها را تحت پوشش بیمه قرار داد!؟ اصلاً این مردم پول اضافهای دارند که برای بیمه هزینه کنند؟ اینها پرسشهایی بودند که اعضای BCTA از خود پرسیدند. البته که فقط به پرسش بسنده نکردند و اقداماتی را برای یافتن پاسخ پرسش خود انجام دادند. آنها در تحقیقات خود متوجه یک نکتهی اساسی شدند: اگرچه یکسوم مردم جهان از شدت فقر حتی به توالتهای بهداشتی دسترسی ندارند، اما بیش از 80 درصد جمعیت دنیا دسترسی به تلفن همراه دارند. در کشوری مثل زیمبابوه، 78 درصد از بزرگسالانی که حساب بانکی ندارند و دستمزدشان را نقدی میگیرند، تلفن همراه دارند. BCTA از همین فرصت استفاده کرد و از نفوذ تلفن همراه در میان این جمعیت فقیر برای فروش بیمههای ارزان قیمت بهره برد.

BCTA در سال 2012 با مشارکت دو شرکت زوریخ (Zurich) و اپراتور تـلنـور (Telenor)، خدمات بیمههای خرد را برای اولین بار در مالزی راهاندازی کرد.

کارشناسان BCTA متوجه شدند که برای مردم کشورهای فقیر، سه چیز مهم است:

1. قیمت پایین: درآمد پایین آنها را محتاج هر دلار از درآمدشان کرده است. بنابراین قیمت نباید دافعه ایجاد کند.

2. سهولت تهیه محصول: BCTA به مرور فهمید که حتی پرسیدن سه پرسش ساده نام، سن و نام فرزندان میتواند مشتری را از پذیرش پیشنهاد بیمه منصرف سازد.

3. اعتماد: مردم باید مطمئن باشند که در صورت بروز حوادث، خسارت آنها پرداخت خواهد شد.

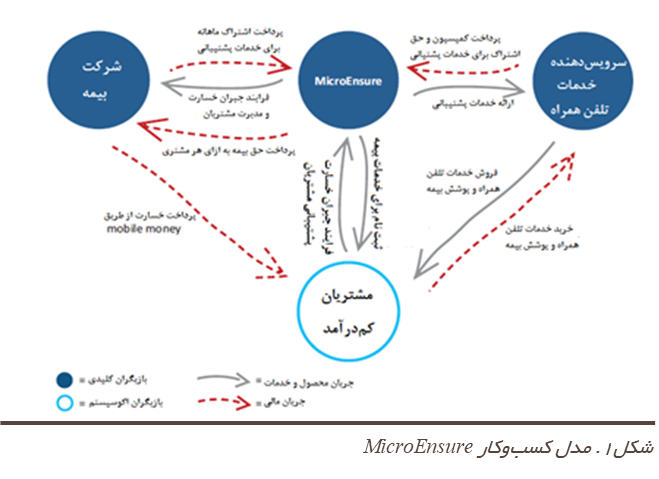

شیوهی کاری که برگزیدند بسیار ساده بود (شکل ۱).

- مشترکان تلفن همراه، بهرایگان در این طرح ثبتنام میکردند، و با افزایش اعتبار خط خود، یک ماه بیمهی عمر دریافت میکردند. مثلاً خرید اعتبار 1 تا 2 دلاری، 100 دلار اعتبار بیمهی عمر به همراه داشت. مشترکان میتوانستند با پرداخت هر 1 دلار بیشتر در سال، یکی از اعضای خانوادهی خود را تحت پوشش بیمه قرار دهند، و با پرداخت 1 دلار در ماه از خدمات بیمهی درمان نیز بهرهمند شوند.

- اپراتور تلفن اطلاعات مشترکان و میزان مبلغ پرداختی آنها را در اختیار BCTA قرار میداد. BCTA این اطلاعات را در اختیار شرکتهای بیمه قرار میداد و برای مشترکان خود پوشش بیمه خریداری میکرد.

- اگر حادثهای رخ بدهد، مشترک از طریق تلفن همراه خود اعلام خسارت میکند، BCTA خسارت وارده را به شرکت بیمه انتقال میدهد و منتظر بررسی میماند.

- فرایند تایید خسارت حداکثر سه روز طول میکشد و شرکت بیمه خسارت را از طریق mobile money پرداخت میکند.

BCTA با همین روش ساده توانسته است در 20 کشور آفریقایی و آسیایی، بیش از 40 میلیون نفر را تحت پوشش بیمه عمر قرار دهد. این شرکت برای هر بازار، محصولات ویژه طراحی میکند، با شرکا مذاکره میکند و فرایندهای کار را پیش میبرد. همچنین مدیریت ثبت، پشتیبانی و پردازش ادعاهای خسارت مشتری، بررسی اعتبار آنها و اطلاعرسانی به شرکتهای بیمه را انجام میدهد؛ و برای تأمین هزینههای فعالیت خود نیز از شرکایش کارمزد ماهانه دریافت میکند.

BCTA در سال 2020 توانست 30 میلیون دلار خسارت پرداخت کرده و بالغ بر 18 میلیون دلار سود کسب کند. برآوردها نشان میدهد که خدمات این شرکت، هزینههای بهداشت و درمان خانوارهای کمدرآمد را تا 40 درصد کاهش داده است. کشور هند، بیشترین تعداد مشتریان بیمههای این شرکت را در خود جای داده است. بیش از 20 میلیون مشترک تلفن همراه که از خدمات شرکت تلنور در هند استفاده میکنند، خدمات بیمهای از BCTA خریدهاند.

البته رسیدن به چنین جایگاهی چالشهای خود را داشته است. چالشهایی که BCTA در این مسیر با آن مواجه بود عبارتاند از:

ناآگاهی مردم کشورهای فقیر نسبت به بیمهی عمر

BCTA با همکاری شرکتهای بیمه و به یمن زیرساختهای اپراتورهای تلفن همراه، اقدام به اطلاعرسانی و آگاهسازی گسترده در این مورد میکند.

دشواری فرایند خرید بیمهی عمر

ناکارآمدی سیستم ثبت کشورهای فقیر موجب عدم دسترسی بسیاری از افراد به مدارک شناسایی رسمی شده است. شرکت با ابتکار عمل توانسته بر این مشکل فائق آید: هر کسی که حساب واتساپ دارد، میتواند از خدمات شرکت استفاده کند.

سوءشهرت شرکتهای بیمه در پرداخت خسارت

مردم همواره فکر میکنند که مدت زیادی طول میکشد تا شرکتهای بیمه خسارتها را پرداخت نمایند، تازه اگر کامل پرداختش کنند. BCTA برای تغییر این ذهنیت، فرایند رسیدگی به پروندهها را تسریع کرده و پرداختها را نیز از طریق mobile money انجام میدهد.

یافتن شرکای قابل اتکا در کشورهای مقصد

حجم بالای مشتریان و حاشیهی سود پایین، منجر شده است تا بسیاری از شرکتها تمایلی به همکاری با BCTA نداشته باشند. تفاوتهای فرهنگی، نابسامانی مالی شرکتهای داخلی، ناپایداریهای سیاسی در کشورهای مقصد و مسائلی از این دست، میتواند بر رشد بازار بیمههای خرد تاثیر گذارد.

با وجود تمام این چالشها، این شرکت در گسترش بازار خود موفق عمل کرده است. بار دیگر به داستان استفان که در ابتدای گزارش بیندیشید. استفان در نهایت به یاد آورد که وقتی بذرها را میخرید، فروشنده دربارهی بیمهی محصولات وی صحبت کرده بود. اما با خود فکر کرده بود که این هم نوعی کلاشی و ترغیب وی برای خرج کردن پول است. فروشنده شمارهاش را گرفته بود. درواقع استفان با دادن شماره تلفن، ناخودآگاه برای بیمه ثبتنام کرده بود؛ هرچند که این بیمه تنها بیمهی عدم رشد بذرها بود و خسارات آن نیز به شکل بذر جدید پرداخت میشد.

داستان استفان به ما نشان میدهد که چگونه بهره بردن از فناوری و ایدههای جدید میتواند اقشار آسیبپذیر را در سراسر جهان تحت پوشش بیمه قرار دهد. اما کافی است سری به اخبار کشورمان بزنیم تا متوجه شویم که در این زمینه چه عملکرد ضعیفی داشتهایم. هر سال شاهد آنیم که مردم فرودست ایران بهدلیل مشکلات ناشی از بلایای طبیعی، زانوی غم بغل کرده و چشم به الطاف دولت میبندند. چرا شرکتهای بیمه نتوانستهاند چنان که باید از این بازار بالقوه برای کاهش ریسک استفاده کنند؟

بازار بیمه زندگی در ایران

با دقت به اطلاعات جدول 1 نگاه کنید. علاوه بر اینکه صنعت بیمه هنوز نتوانسته است جایگاه خود را در اقتصاد کشور بیابد (و این بدان معناست که بسیاری از ریسکهای مردم ایران تحت پوشش بیمه قرار نمیگیرد)، بیمهی عمر در بین تمام شاخههای بیمه وضعیت بهمراتب بدتری دارد و تنها 15 درصد از بیمههای فروشرفته را شامل میشود؛ و سرانهی حق بیمهی عمر در ایران نیز در مقایسه با سرانهی جهانی کمتر از یکپانزدهم است.

به راستی چرا بیمهی عمر در کشورمان تا این اندازه مهجور است؟ بر اساس گزارش مرکز آمار، درآمد سه دهک اول جمعیت ایران (بیش از 25 میلیون نفر) کمتر از 2.5 دلار (در حدود 60 هزار تومان) در روز است. این دهکها با مشکلات زیادی برای تامین مایحتاج زندگی خود روبرو هستند و امکان پرداخت هزینههای حمایتی و سرمایهگذاری، از جمله بیمههای زندگی و درمانی، برایشان فراهم نیست. همهگیری کرونا نیز موجب تحمیل ریسک بر زندگی بسیاری از افراد این دهکها شده است. چرا شرکتهای بیمه در این شرایط نتوانستهاند اقدامی برای پوشش ریسکهای این دهکها انجام دهند؟ چرا BCTA در کشوری مثل زیمبابوه که اقتصادی بهمراتب فقیرتر از کشور ما دارد، توانست به مردم فقیر بیمهی عمر بفروشد و علاوه بر پرداخت خسارات به مردم این کشور و پوشش ریسک آنها، از فروش بیمه سود کسب کند؟

بهباور ما علت این عدم توفیق را باید در دو عامل زیر جستجو کرد.

حاکم بودن پارادایم سرمایهگذاری در بیمه عمر

بیمهی عمر در ذهن مدیران بیمه با سرمایهگذاری عجین است و به همین دلیل مشتری آن افرادی هستند که درآمدی اضافی برای پسانداز و تامین آتیه خود دارند. اما بیشتر مردم دغدغهشان این است اگر از بد حادثه مشکلی برایشان پیشآمد و دیگر قادر به فعالیت اقتصادی نبودند، و یا عمرشان به سر رسید، خود و یا خانوادهشان که بتوانند با آن امورات زندگی را بگذرانند. برای چنین افراد کمدرآمدی که از قضا نسبت به مشتریان بالقوه بیمه عمر و سرمایهگذاری شرکتهای بیمه، آینده نامطمئنتری دارند و تمام ذهنشان درگیر بقای خانوادهشان پس از مرگ نانآور خانواده است، هیچ پوشش بیمهای تعریف نشده است.

مدل کسبوکار سنتی مبتنی بر شبکه فروش

دیجیتالی شدن، فضای کسبوکارها را دگرگون کرده است. اما شرکتهای بیمه ایرانی همچنان بر شبکه فروش سنتی تاکید دارند و در سالهای اخیر با افزایش نمایندگان بیمه عمر خلاف جهت رودخانه تغییرات جهانی شنا میکنند. همچنان بیمه عمر را با نمایندگانی میفروشند که اگر قرار باشد به مردمانی کمدرآمد بیمه عمر زمانی بفروشند، کل حق بیمه دریافتی هم کفاف هزینههایشان را نمیدهد. راهحل فروش بیشتر بیمه عمر، بيشتر كردن فروشندگان نیست؛ باید طرحی نو در انداخت که به آسانی بیمه عمر بفروشد و مقیاسپذیر باشد.

اگر BCTA میتواند با ثبت شماره تلفن همراه به میلیونها نفر در فقیرترین کشورهای جهان که حتی پرسیدن سه پرسش پیاپی میتواند آنها را از خرید بیمه منصرف کند، خدمات بیمهی عمر ارائه دهد، آیا شرکتهای ایرانی نمیتوانند با طراحی یک پلتفرم بیمه و با استفاده از پایگاه داده نهادهایی که به اطلاعات افراد دسترسی دارند بیمهی عمر را برای همه دسترسپذیر سازند و با استفاده از فناوریهای جدید، مردم را به انجام اقدامات بهتر راهنمایی و تشویق کنند؟ آیا نمیشود خرید بیمهی عمر را تا حد ممکن ساده ساخت؟ بازار بیمهی عمر ایران بسیار گستردهتر از آن است که امروز داریم. تمام آنچه که نیاز داریم، تغییر ذهنیتها نسبت به بیمهی عمر و تغییر مدل سنتی فروش بیمه، در کنار شناخت شرایط عینی جامعه است تا بتوانیم محصولی متناسب با نیاز ایجاد کنیم. تجربهی BCTA به ما میگوید کافی است بازار هدف را شناسایی کنیم، شرکای کلیدی را بشناسیم و با گامهایی استوار به سوی آن گام برداریم.

می توانید فایل PDF گزارش بیمه نطلبیده را از لینک زیر دانلود کنید.

دیدگاه خود را بنویسید