در گزارش «افزایش سهبرابری حق انتفاع چه بر سر معدنکاری سنگآهن میآورد؟»نشان دادیم در نتیجه افزایش حق انتفاع در سالهای اخیر، سود خالص معدنکاری با لحاظ کردن هزینههای سرمایهگذاری، استهلاک و اداری - عمومی به حدود صفر رسانده است! چرا با وجود آنکه سود خالص فروش سنگآهن در نتیجه حقانتفاع 55 درصدی به صفر نزدیک شده است، همچنان دریافت حقانتفاع 55 درصدی را جایز دانسته و بر تداوم آن اصرار داریم؟

به زعم ما پنج پارادایم و باور ناصواب موجب شده که به تدریج ذهنیت وضع 55 درصد حقانتفاع برای سه معدنکار بزرگ سنگآهن کشور شکل گرفته و دریافت آن را جایز و ضروری بداند. در ادامه به تبیین این پنج باور و چرایی شکلگیری و نُسج آنها میپردازیم.

باور اول: معدنکاری کماکان سودآور است. مگر میشود با جیب خالی، این همه ریختوپاش داشت؟!

اگر درآمدهای غیرعملیاتی را از حساب و کتاب سال 1399 شرکتهای معدنی کنار بگذاریم، حاشیه سود شرکتهای معدنی و صنعتی گلگهر 41%، گهرزمین 42% و چادرملو 58% بوده است. اما بسیاری از سیاستگذاران اطلاع ندارند که دیگر خبری از آن حاشیه سودهای طلایی نیست و حاشیه سود این سه شرکت (همچنان با حذف درآمدهای غیرعملیاتی) در سال 1402 برای گلگهر، گهرزمین و چادرملو به 17%، 31% و 35% کاهش یافته است. اما چرا سیاستگذاران این ذهنیت را نسبت به غرق در پول بودن معدنکاران اصلاح نکردهاند؟ یک دلیل آن این است که معدنکاران هنوز برای خرج کردن در پروژههای دستوری دولتی دست به جیب هستند. به عنوان مثال در مهرماه 1403 قرارداد 7 هزار میلیارد تومانی احداث پروژه ریلی کرمان- سیرجان بین شرکت راه آهن و شرکت گلگهر منعقد شد. پروژهای که به وضوح به شرکت گلگهر تحمیل شده است چرا که گلگهر حتی اگر بخواهد در بخش حمل ریلی هم سرمایهگذاری کند، توسعه ظرفیت ریلی تا بندرعباس برایش اولویت بیشتری دارد. نمونه دیگر انتقال آب از دریای عمان تا خراسان رضوی است که با سرمایهگذاری گلگهر، گهرزمین، چادرملو و ... انجام میشود. این پروژه حتی اگر از نظر عقلی و اقتصادی هم موجه باشد، ارزش و مزیتی برای این سه شرکت معدنی خلق نمیکند. عناوین این پروژههای غیراقتصادی، به این دو مورد محدود نشده و از احداث 60 کیلومتر بزرگراه در شرق استان کرمان تا توسعه کارخانه گندلهسازی در استان فارس را شامل میشود.

باور دوم: اگر سود معدنکاری کم شده، در زنجیره جبران میکنند!

اما چرا باید سود یک حلقه از زنجیره زیان بخش دیگر را جبران کند؟ در سال 2023، حاشیه سود (EBITDA) در معدنکاری سنگآهن برای وله 53%، فورتسکیو 62%، ریوتینتو 62% و بیاچپی 68% بوده است. اما نه کسی آنها را به دلیل خامفروشی مذمت میکند و نه کسی از سود کردن آنها ناراحت میشود، چرا که کسب سود مهمترین دلیل سرمایهگذاری و اداره کسبوکار است!

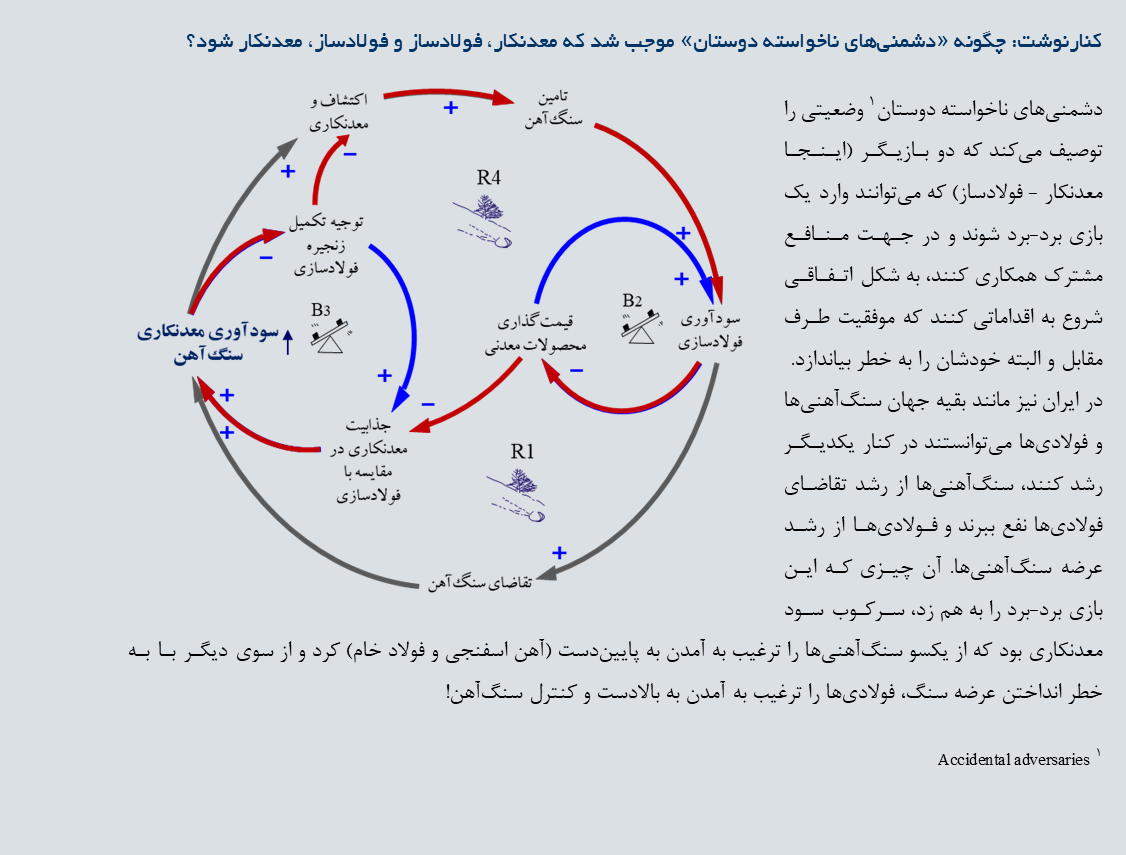

در اقتصاد جهان، منطق کسبوکار معدنکاری و فولادسازی به میزان قابلتوجهی متفاوت و از هم جداست. متاثر از این قواعد، وله و ریوتینتو سالیانه بیش از 300 میلیون تن سنگ تولید میکند و بائواستیل 130 میلیون تن فولاد! با این وجود، داستان توسعه زنجیره فولاد در ایران، از منطق بالا پیروی نمیکند. ما میتوانستیم با فراهم کردن فضا برای معدنکاران، عرضه سنگ را افزایش دهیم و از این طریق سنگآهن را هم با قیمت پایین به دست فولادساز برسانیم و هر دو گروه خشنود باشند. به مرور زمان معدنکارانی با محصولات متنوع و با مقیاس بزرگ داشته باشیم و فولادسازانی که محصولات فولادی با ارزشافزوده بالا تولید میکنند.

اما با تحت فشار گذاشتن معدنکار، باعث شدیم که معدنکار به جای اکتشاف و افزایش عرضه سنگ به سراغ پاییندست و فولادسازی برود. و از آنسو موجب شدیم که فولادساز هم با انگیزه مدیریت ریسک کمبود سنگ، به دنبال کنترل معدنکاری بروند. چنین شد که بزرگترین فولادساز ایران از سالهای دور در شرکتهای معدنی سهم قابلتوجه و صندلی هیات مدیره داشته و در سالهای اخیر نیز در سنگان معدنکاری تمامقد است و در نقطه مقابل معدنکاران سنگآهن نیز در دهه گذشته به تکمیل زنجیره فولاد رویآوردهاند.

به عبارت دیگر این که ما بخواهیم زیان یک بخش از زنجیره را با سود بخش دیگری از زنجیره جبران و توجیه کنیم، نقطه آغاز مشکلات ماست و نه استدلالی که بتوان راه حل را در آن یافت! این مکانیزم جلوهای از الگوی «دشمنی ناخواسته دوستان» است که در تصویر زیر به طور خلاصه تبیین شده است.

باور سوم: برخی شرکتها با حقانتفاع 90 درصدی هم حاضر به شرکت در مزایده معدن شدهاند، پس اوضاع چنان که میگویند، بد نیست!

بزرگترین فولادسازمان برای تولید 9 میلیون تن شمش به حدود 30 میلیون تن سنگآهن نیاز دارد و عمده آن را از معدنکاران بزرگ کشور تامین میکند. همین فولادساز، در مزایده معدن ایمیدرو شرکت کرده و با پیشنهاد حقانتفاع 90 درصدی برنده میشود و در ادامه همین عدد چماقی میشود بر سر معدنکار! اما مرور چند نکته و پرسش در باب این حکایت خالی از لطف نیست:

- اصل این مزایده درست است؟ شورای رقابت و سازمانهای نظارتی هوشیارند؟

- سنگآهن 90 درصدی چه بخشی از نیاز سنگآهن این فولادساز را تشکیل میدهد؟

- اگر یک فعال اقتصادی حاضر به پذیرش حقانتفاع 90 درصدی است، تنظیمگر و مزایدهگذار میتواند و باید یک معدن بزرگ (به اندازه کل منطقه گلگهر) را با این نرخ به او واگذار کند. اگر نکند ترک فعل کرده است! چرا نمیکند؟

به زعم ما اگر معدنکاری با حقانتفاع 90 درصدی غیراقتصادی باشد که هست، پس تنظیمگر باید مزایده 90 درصدی را باطل کند! و صدالبته در ادامه ذهنیت خود را نسبت به مکانیزم حقوق دولتی و حقانتفاع ترکمنچایگونه نیز اصلاح نماید.

باور چهارم: کی داده، کی گرفته؟!

برخی اعتقاد دارند که معدنکاران حقانتفاع را آنقدر با تأخیر میپردازند که در عمل و به یُمن تورم، مانند آن است که بخش مهمی از آن پرداخت نشود.

اما واقعیت آن است که طبق قانون، معدنکاران موظفند که حقانتفاع هر سال را تا پایان سال بعد بپردازند. سه شرکت بزرگ معدنکاری سنگآهن (گهرزمین، گلگهر، و چادرملو) بابت حقانتفاع سال 1402 باید 33/1 همت پرداخت میکردند که در بهمن 1403 همه این مبلغ پرداخت شده بوده و هیچ بدهیای نداشتهاند. حتی برخی شرکتها مبلغی از حقانتفاع سال جاری را نیز پرداخت کرده بودند. به عبارت دیگر به نظر میآید که این شرکتها دستکم در مقابل تنظیمگر بازار خود، چندان هم بدحساب نبودهاند!

باور پنجم: اما شرکت ملی نفت 85 درصد درآمدش را به خزانه واریز میکند!

این باور و مقایسه ناصواب را نخستین بار از سوی کارشناسی بلندپایه از سازمان برنامه شنیدیم! و لاجرم بنا داریم به طور ویژه و با سه دلیل و با عدد و رقم و استدلال کمّی و صدالبته کمی مبسوطتر به آن پاسخ گوییم.

- شرکت ملی نفت دولتی است و اگر بنا داشته باشیم استهلاک و سود سرمایه بکار گرفته شده، بهروزآوری تکنولوژی و ... را نیز از آن دریغ کرده و به دست خودمان آن را زمین بزنیم حَرجی نیست! اما سه شرکت بزرگ معدنی ما میلیونها سهامدار خصوصی دارند و حق تجویز چنین نسخههای هوشمندانهای را برای آنها نداریم.

- ناترازی انرژی به عنوان یکی از چالشهای مهم کشور، ناشی از سرمایهگذاری ناکافی در بخش انرژی است که از قضا آن هم ناشی از بیرون کشیدن منابع مالی تا آخرین ریال از شرکتهای دولتی نفت و گاز بوده است. اتفاقی که به طور مشابه در معدنکاری هم میتواند رخ دهد.

- آرامکو (شرکت ملی نفت عربستان) که از بهترین ذخایر نفت بهرهبرداری میکند، اگر قیمت نفت زیر 70 دلار باشد (روال معمول)، تنها 15% از درآمد خود را به عنوان حقوق دولتی پرداخت میکند، اگر قیمت نفت بین 70 تا 100 دلار باشد، روی مازاد بر 70 دلار، 45% حقوق دولتی میپردازد و اگر قیمت نفت بیش از 100 دلار باشد، روی مازاد بر 100 دلار 80 % حقوق دولتی خواهد پرداخت. به عنوان مثال اگر نفت به بشکهای 110 دلار برسد، آرامکو 29 % (32 دلار در هر بشکه) حقوق دولتی میپردازد، آنهم برای استخراج از مخازنی که کمتر از 10 دلار در هر بشکه هزینه بهرهبرداری دارند.

دیدگاه خود را بنویسید