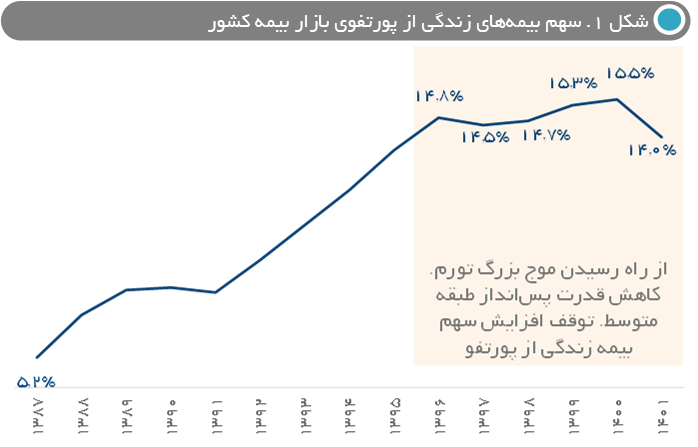

مسأله توسعه نیافته بودن بیمههای زندگی در ایران مسأله آشنایی است و زیاد مورد بحث قرار گرفته است. در سالهای گذشته نیز این بیمهها رشد قابل توجهی را تجربه کردهاند و سهم خود را از پورتفوی بیمه کشور از ۵/۲ درصد در سال ۱۳۸۷ به ۱۴/۸ در سال ۱۳۹۶ رساندند (شکل 1). اما افزایش سهم بیمههای زندگی در پورتفو با موج تورمی که از سال ۱۳۹۶ آغاز شد تقریبا متوقف شد. دلیل این امر را میتوان فشار معیشتی بر عموم جامعه که موجب کاهش توانایی پسانداز آنان شده از یکسو و رشد حقبیمه در برخی رشتهها کمابیش متناسب با تورم در نظر گرفت. تا زمان تداوم وضعیت کنونی تورمی نیز نمیتوان امید و انتظار افزایش سهم بیمههای زندگی از پورتفو را داشت.

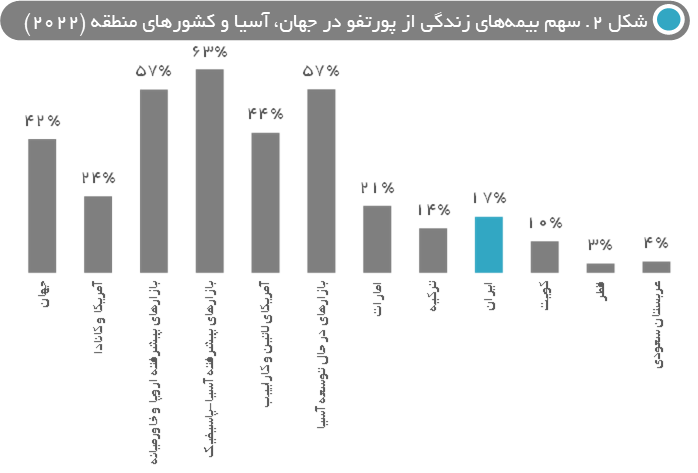

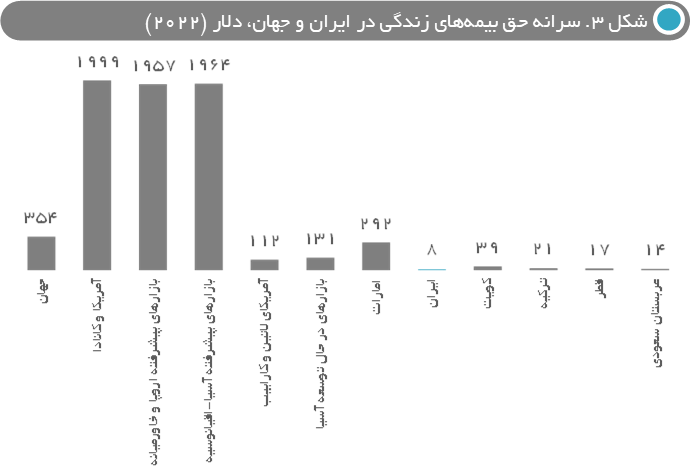

شکل 2 سهم بیمههای زندگی از پورتفو در کشورهای مختلف جهان و شکل 3 حق بیمه سرانه دلاری بیمههای زندگی را در کشورهای مختلف و مناطق مختلف جهان نمایش میدهد. از نظر سهم بیمههای زندگی در پورتفو، ایران البته با بازارهای توسعه یافته فاصله دارد اما این فاصله به عنوان مثال با آمریکای شمالی چندان هم زیاد نیست. از نظر سرانه حق بیمه زندگی این فاصله خیلی بیشتر است و البته طبیعی هم هست: در شرایطی که حداقل حقوق ماهانه کارگر در ایران کمتر از ۲۰۰ دلار است، نمیتوان انتظار داشت که مقدار دلاری پولی که طبقه متوسط ایرانی پسانداز و در بیمه زندگی سرمایهگذاری میکند شبیه به شهروندان در بازارهای توسعه یافته باشد. از این رو سرانه حق بیمههای زندگی در سال ۱۴۰۲ کمتر از ۳۰۰ هزار تومان بوده است (۸ دلار). اما از حرفهای نه چندان جدید که بگذریم، چند نکته قابل تأمل در مورد بیمههای زندگی وجود دارد:

در شرایطی که آمریکا یکی از توسعهیافتهترین بازارهای مالی به شمار میرود و شهروندان این کشور یکی از بالاترین درآمدهای سرانه در جهان را دارا هستند، باید این سوال را پرسید که چرا سهم بیمههای زندگی در صنعت بیمه آمریکا (٪۲۳) و یا در استرالیا و نیوزلند (۲۲-۲۱ ٪)، هلند (٪۱۴) کمتر از کشورهای کمتر توسعهیافتهای نظیر پاکستان (٪۶۷)، هند (٪۷۶)، آفریقای جنوبی (٪۸۰) و چین (٪۵۲) است؟ به عبارت دیگر، به نظر میرسد که اگرچه با افزایش درآمد کشورها، سرانه حق بیمه زندگی هم افزایش مییابد، اما لزوماً استفاده از بیمههای زندگی به عنوان ابزاری برای مدیریت ریسک و سرمایهگذاری رابطه خطی با توسعهیافتگی ندارد.

در بیمههایی که دارای یک جریان پساندازی هستند، جذابیت این بیمهها و ارزش آنها مانند هر سرمایهگذاری دیگری با بازده و ریسک سنجیده میشود. پس در واقع سوال این است که آیا بخش پساندازی بیمههای زندگی سرمایهگذاری خوبی هم هستند؟ پاسخ این سوال به چند عامل بستگی دارد:

اول اینکه هزینه اداره قرارداد بیمه برای مشتری چقدر است؟ به عبارت دیگر چه بخشی از حق بیمه وارد ذخیره ریاضی (Cash value) میشود و چقدر از آن به عنوان کارمزد به نماینده بیمه و شرکت بیمه پرداخته میشود؟ به عنوان مثال بسیاری از بیمههای زندگی در شرق آسیا به صورت صندوقهای جمعی اداره میشوند. این صندوقها چون ماهیت تعاونی دارند هزینه اداره کمی را به دارندگان بیمهنامه تحمیل میکنند و بخش عمده جریان پرداختی بیمهگذار به cash value منتقل میشود. در مقابل در بسیاری از کشورها، بخش زیادی از حق بیمه در همان سالهای ابتدایی (که اهمیت بیشتری هم دارد) به نماینده بیمه یا شرکت بیمه میرسد. به عبارت دیگر اگر سهمی که زنجیره ارزش بیمه از پسانداز بیمهشده برمیدارند زیاد باشد، این مساله میتواند مشتری را ترغیب کند که به جای خرید بیمه تمام زندگی، بیمه عمر ساده زمانی خریده و پساندازش را هم خودش با روشهای امن و قابل اعتمادی نظیر سرمایهگذاری در صندوقهای شاخص و اوراق قرضه سرمایهگذاری کند.

عامل دوم موثر بر جذابیت بخش پساندازی بیمههای زندگی مالیاتهایی است که بر سایر سرمایهگذاریها اعمال میشود و معافیتهایی که بیمه زندگی از آن برخوردار است. مهمتر از همه مالیات بر عایدی سرمایه و مالیات بر ارث. به عنوان مثال در آمریکا کسانی که در بازار بورس سهام خرید و فروش میکنند هنگامی که سهام خود را فروختند (سود محقق شد)، بسته به اینکه چه سطحی از درآمد را دارند، چه زمانی این سهام را خریده بودند و چقدر سود کردهاند، درصدی را به عنوان مالیات میپردازند.

اما گاهی بیمه زندگی تنها گزینه پسانداز نیست که از معافیتهای مالیاتی برخوردار است. به عنوان مثال، در آمریکا برنامهای با نام 401(k) وجود دارد که در آن کارمندان میتوانند بخشی از درآمد ماهانه خود را در صندوق بازنشستگی ذخیره کنند. این صندوق بازنشستگی مزایای مالیاتی دارد که آن را جذاب میکند. افراد میتوانند از میان فهرستی از گزینهها تصمیم بگیرند که منابع موجود در برنامه 401(k) آنها چطور سرمایهگذاری شود. استرالیا و بسیاری کشورهای دیگر نیز برنامههای مشابهی دارند. این برنامهها به طور کلی گزینههای سرمایهگذاری جذابتری از بخش پساندازی بیمههای زندگی به شمار میروند.

در ادامه بحث قبل، باید توجه داشت که یک عامل مهم دیگر این است که چقدر مردم یک کشور به این برنامههای بازنشستگی دسترسی دارند. این دسترسی در کشورهای در حال توسعه و هنگامی که مردم خویشفرما هستند کمتر است. در شرایطی که شرکتهای بزرگ سهم بیشتری در اقتصاد داشته باشند، برنامههای بازنشستگی مانند 401(k) هم بیشتر در دسترس شهروندان هستند و اقبال به بیمههای زندگی کمتر میشود. در استرالیا تنها ٪۱۷ مردم خویشفرما هستند. این رقم در نیوزلند ٪۱۹، و در آمریکا تنها ٪۷ است. در مقابل این رقم در پاکستان ٪۵۶، هند ٪۷۶ و چین ٪۴۵ است.

توسعه یافته بودن بازارهای مالی و در دسترس بودن سایر ابزارهای مالی به عنوان کالای جانشین بیمه زندگی نیز میتواند عامل دیگری باشد که موجب کاهش سهم بیمههای زندگی در کشورهای توسعهیافته مانند آمریکا میشود.

در مجموع اینکه بخش پساندازی بیمههای زندگی گزینه مناسبی برای سرمایهگذاری باشد، مورد قبول همه نیست. در ایران از یکسو به دلیل ضعف صندوقهای بازنشستگی، بیمه زندگی میتواند به عنوان یک برنامه جایگزین بازنشستگی مطرح شود، اما هزینه اداره بیمهنامه برای مشتری کم نیست. ضمن اینکه در ایران مالیات بر عایدی سرمایه در سرمایهگذاریهای بورسی وجود ندارد و بنابراین بیمهگر نمیتواند چنین معافیتی را به عنوان یک مزیت در نظر بگیرد. همینطور باید توجه داشت که شرکتهای بیمه محدودیتهای قانونی در سرمایهگذاری ذخایر ریاضی دارند که طبیعتاً کمکی به جذابیت این بیمهها نمیکند.

در ایران باید به این فکر کرد که در سالهای پس از ۱۳۹۶ که تورم زیادی را شاهد بودهایم، آیا بیمههای زندگی بازدهی مناسبی در مقایسه با داراییهای رقیب نظیر شاخص بورس، مسکن، طلا، خودرو (که در ایران کالایی سرمایهای به شمار میرود) داشتهاند یا نه. به عبارت دیگر، سوال این است که آیا بخش پساندازی بیمههای زندگی جذابیت کافی دارد یا صرفاً با فشار شبکه فروش جای خود را تا حدی در بازار باز کرده است؟

سود بیمههای زندگی و اثر آن بر ارزش بازار

بیمههای زندگی پساندازی به طور کلی بیزنسلاین جذابی برای شرکتهای بیمه هستند. مزیت این بیمهها این است که اولاً پایگاهی از مشتریان را برای شرکت بیمه ایجاد میکنند که هر ساله موجب ایجاد یک جریان درآمدی میشود. ثانیاً با تجمیع ذخایر ریاضی تا ۱۵ درصد از سود سرمایهگذاری روی این ذخایر نصیب شرکتهای بیمه میشود. عملکرد بیمه پاسارگاد در بازار سهام که درسالهای گذشته زبانزد بوده است و گاهی از نظر ارزش بازار به شستا نزدیک شده است، یکی از جلوههای این جذابیت است. در انتهای سال ۱۴۰۱ بیمه پاسارگاد با حقوق مالکانه معادل ۹/۷ همت، ارزش بازار رویایی ۱۱۸/۸ همتی داشته است. نسبت ارزش بازار به ارزش دفتری یا حقوق مالکانه را در ادبیات مالی به کیو توبین (Tobin's q یا Q ratio) میشناسند و هنگامی که بالاتر از یک است، نشاندهنده عملکرد خوب شرکت در بازار است. کیو توبین در انتهای ۱۴۰۱ برای بیمه پاسارگاد ۱۲/۲ بوده که بسیار قابل توجه است ولی قبل از این به ۳۰ هم رسیده بود! البته بازار به همه شرکتهایی که بر بیمههای زندگی تمرکز داشتهاند چنین اقبالی نداشته است. به عنوان مثال در بیمههای کارآفرین، ما و سامان هم نسبت ذخایر ریاضی به درآمد حق بیمه بالا بوده است ولی کیو توبین این شرکتها در انتهای سال ۱۴۰۱ به ترتیب ۱/۶، ۲/۴ و ۵/۲ بوده است.

عملکرد شرکتهای بیمه در افزایش ذخیره ریاضی

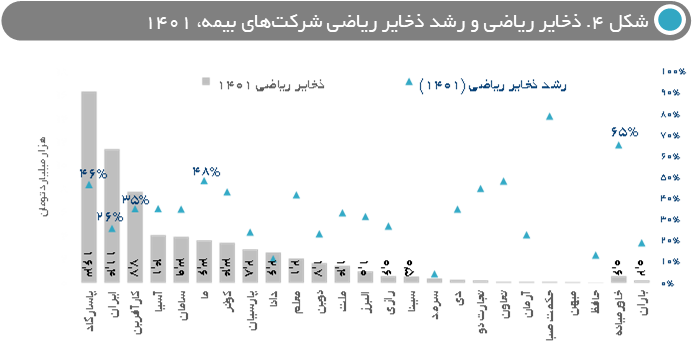

حجم ذخایر ریاضی شاید بهترین معیار برای ارزیابی عملکرد یک شرکت تا کنون برای جذب بیمههای زندگی پساندازی باشد. شکل 4ذخایر ریاضی شرکتهای بیمه را در انتهای سال ۱۴۰۱ و نرخ رشد این ذخایر را در سال ۱۴۰۱ نمایش میدهد. بر این اساس بیمه پاسارگاد با بیش از ۱۶ همت ذخایر ریاضی بزرگترین بیمهگر بیمه زندگی پساندازی است و پس از آن بیمههای ایران، کارآفرین، آسیا، سامان و ما قرار دارند. از منظر نرخ رشد در میان شرکتهایی که ذخایر ریاضی بزرگی دارند بیمه پاسارگاد و بیمه ما وضع خوبی دارند (نرخ رشد نزدیک ۵۰ درصدی) و رشد ۲۶ درصدی بیمه ایران چندان دلگرمکننده نیست. این نرخ رشد، هم ناشی از عملکرد فروش و هم عملکرد سرمایهگذاری است. همینطور مشخص است که شرکتهای کوچک بیمه زندگی تخصصی هنوز فاصله زیادی با بیمهگرهای مهم در بیمه زندگی دارند، اما گاهی این فاصله زیاد را با اثر مرکب میتوان با سرعت بیشتر طی کرد.

آینده بیمههای زندگی در ایران

مشاور مدیریت آریانا در گزارشهای پیشین خود که از حدود ۱۰ سال پیش به صورت عمومی و اختصاصی برای مخاطبان صنعت بیمه منتشر کرده است، همیشه بر فرصت وجود نسل جوان با سرمایه انسانی بالا، و علاقمند به پوشش ریسکهای چرخه زندگی خود، برای توسعه بیمههای زندگی سخن گفته است. با تشدید تحریمها و افزایش تورم نیز بر اثرات نامطلوب اقتصاد کلان بر بیمههای زندگی تاکید کردهایم. امروز، بیش از هر چیز گمان ما این است که بیمههای زندگی باید با نیاز بازار و جامعه حرکت کنند تا بتواند به توسعه خود ادامه دهد.

ژاپن به یکی از توسعهیافتهترین کشورها در بیمههای زندگی مشهور است. این کشور در سال ۲۰۲۰ با ۲۹۴ میلیارد دلار درآمد حق بیمه، پس از آمریکا و چین بزرگترین بازار بیمه زندگی جهان بوده است و از هر ۱۰ خانوار، ۹ خانوار در این کشور یک نوع بیمه زندگی داشتهاند. اما باید بدانیم که در ژاپن در سال ۲۰۲۰ تنها ۲۶ درصد از حق بیمه از بیمههای تمام زندگی بوده است و بیمههای درمان/سرطان ۳۵ درصد از پورتفو و بیمههای عمر ساده زمانی ۱۵ درصد از پورتفو را تشکیل میدادهاند. همینطور تنوعبخشی در کانالهای فروش رو به ازدیاد بوده است و برآورد میشود که تنها نیمی از مشتریان خرید خود را از نمایندگان بیمه انجام دهند.

حتی در شرایط نامناسب اقتصاد کلان در ایران، دستکم در طبقه متوسط افراد همچنان نیاز به مدیریت ریسکهای چرخه عمر خود دارند. اما با نگاه به تجربه ژاپن میتوانیم بگوییم که بیمهگران ایرانی نیاز دارند که با ارائه محصولات متناسب با نیاز مشتریان، محصولاتی که واقعاً برای مشتری خلق ارزش کند، و نوآوری در مدلهای کسبوکار خود با رویکردی جدید با این بازار مواجه شوند.

دیدگاه خود را بنویسید