انقلاب صنعتی چهارم به درجههای متفاوت و به شیوههای متفاوت بر صنایع مختلف تاثیرگذار بوده است. این تاثیر در برخی صنایع آنقدر عمیق بوده است که منطق آن صنعت را تغییر داده و یا در حال تغییر دادن است. صنعت بیمه هم از جمله این صنایع است.تحول دیجیتالی را اغلب به چشم فرصت و با خوشبینی نگاه میکنیم، اما این موج دگرگونی هم مانند هر موج دیگر، برندههایی دارد و بازندههایی. در این گزارش به پنج دغدغه مهم در تحول دیجیتال میپردازیم: پنج دغدغهای که فکر کردن به آنها میتواند بر اینکه یک شرکت بیمه در میان برندههای تغییرات قرار بگیرد یا نه، اثرگذار باشد.

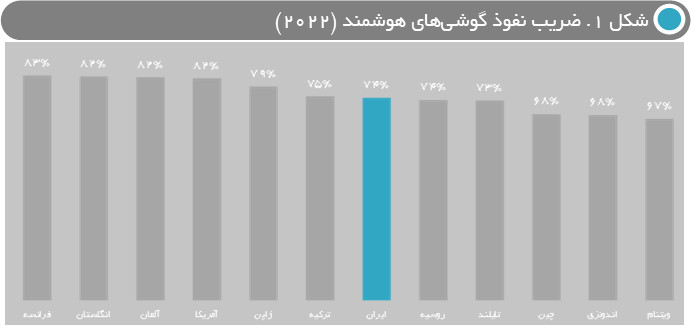

در سال ۲۰۲۲ ضریب نفوذ گوشیهای هوشمند در ایران ۷۴ درصد بوده است که اولاً فاصله زیادی با پیشرفتهترین کشورها (حدود ۸۳ درصد) ندارد و ثانیاً از بسیاری از کشورهای در حال توسعه (به عنوان مثال چین و روسیه) بیشتر است (شکل 1). این ضریب نفوذ زیاد از یکسو فرصتی برای صنعت بیمه به شمار میرود و از سوی دیگر با گستردگی گوشیهای هوشمند، مشتریان انتظار دارند که تجربه مشتری ممتازی که در بازارهای دیگر از پیشگامان فناوری دریافت میکنند در بیمه هم دریافت کنند. گزارشهایی که آریانا در سالهای گذشته در صنعت بیمه منتشر میکرد، عمدتاً به دنبال آن بود که اهمیت دیجیتالی شدن در صنعت را تشریح کند و ابعاد تاثیرات آن را معرفی کند. امروز خوشبختانه دیجیتالی شدن یکی از داغترین موضوعات در صنعت بیمه است و زیاد مورد بحث قرار میگیرد و نیازی به تکرار آن مباحث قدیمی نیست. همینطور در بحث دیجیتالی شدن مسائل زیادی وجود دارد که این گزارش مجال بررسی آنها را ندارد. بنابراین اینجا تنها به پنج موضوع منتخب و مهم در زمینه دیجیتالی شدن پرداخته خواهد شد.

کمتوجهی صنعت به مدلهای کسبوکار جدید

با وجود توجه زیاد صنعت بیمه به دیجیتالی شدن، اغلب دیجیتالی شدن را در کانالهای فروش و در بهترین حالت کانالهای خدمترسانی مورد توجه قرار میگیرد. این کانالها البته بخش مهمی از مدل کسبوکار هستند، اما صنعت بیمه میتواند به شکل عمیقتر و رادیکالتری مدلهای کسبوکار جدید را بیازماید. در حال حاضر مدلهای کسبوکار شرکتهای بازار اولاً بسیار شبیه به یکدیگر است و ثانیاً بسیار شبیه به ده سال پیش است. به عبارت دیگر صنعت بیمه میتواند از فرصتهای بینظیری که دیجیتالی شدن فراهم کرده است برای عوض کردن منطق کسبوکار خود، و نوآوری در مدل کسبوکار بهره ببرد.

در سطح جهانی نیز اگرچه موج کانالهای دیجیتال و اگریگیتورها جزو اولین موجهای نوآوری در مدل کسبوکار بود، اما خیلی زود موجهای بعدی نوآوریها از راه رسیدند و در دگرگونی محصول، شیوههای انجام کار، زیرساخت، همکاریها و شرکای تجاری نقش داشتند.

بخصوص در میان بیزنسمدلهای جدید که شرکتهای بیمه میتوانند از آنها برای توسعه بیمه بهره ببرند، بیمههای مبتنی بر مصرف، بیمه نهفته، بیمههای پارامتریک، انواع بیمههای همتا به همتا (P2P) و بیمههایی که به دنبال کاهش ریسک مشتری هستند میتوانند نوآوریهایی کمریسک و ارزشمند باشند.

اکوسیستمسازی

یکی از مهمترین اتفاقات در تحول دیجیتال حرکت از «شرکت» به «اکوسیستم» است. به عبارت دیگر در گذشته بخش زیادی از فعالیتها برای خلق ارزش برای مشتری در یک شرکت انجام میشد، اما در حال حاضر منظومهای از شرکتها در همکاری با یکدیگر به خلق ارزش برای مشتری میپردازند. دستکم دو دلیل مهم برای این تغییر وجود دارد: اول اینکه شرکتهای دیجیتالی (بر خلاف بنگاههای صنعتی) ترجیح میدهند که تا جای ممکن بر هسته کسبوکار خود تمرکز کنند و هر کاری که اندکی دور از هسته کسبوکار است را به شرکای خود بسپارند. دوم اینکه امروزه خلق ارزشهای متنوع و متعدد برای مشتریان مرسوم شده است و اغلب این ارزشها قابل خلق توسط تنها یک شرکت نیستند، بلکه مجموعهای از شرکتها میتوانند چنین ارزشی را خلق کنند.

در صنعت بیمه ایران نیز هم برای توسعه خدمات به مشتریان و هم برای توسعه بیمههای جدید مانند بیمه نهفته شرکتها نیاز به اکوسیستمسازی دارند. همینطور توسعه اکوسیستم فقط در سمت فروش مفید نیست و میتواند در جنبه فنی و زیرساختی هم برای صنعت بیمه ارزشافزا باشد.

غلبه بر دو چالش قدیمی: کژگزینی و کژمنشی

بسیاری از بیزنس مدلهای جدید و ابزارهای دیجیتالی در خدمت غلبه بر دو مشکل قدیمی صنعت بیمه یعنی کژگزینی و کژمنشی هستند. در این راستا معمولاً یا مشتریان آگاهانه و با هدف بهرهمند شدن از تخفیف یا استفاده از خدمات بیشتر دادههای خود را در اختیار بیمهگر میگذارند، و یا بیمهگر این دادهها را از بانکهای اطلاعاتی مختلف جمعآوری میکند تا اولاً بتواند به عدم تقارن اطلاعات غلبه کرده و به ارزیابی بهتری از ریسک مشتری برسد و ثانیاً بتواند ادعاهای خسارت را با سرعت بیشتر و دقت بیشتر بررسی و حل و فصل کند. اینترنت اشیاء و ابزارهای پوشیدنی (Wearable) دو ابزاری هستند که نقش مهمی در بیمهگری مبتنی بر اطلاعات در بیمههای اموال و اشخاص خواهند داشت.

اما صنعت بیمه ایران شاید یک مرحله عقبتر باشد: در اغلب موارد بیشتر از آنکه صنعت نیاز داشته باشد که به اطلاعات جدید دسترسی پیدا کند، نیاز دارد که توانایی خود را برای تحلیل دادههایی که در اختیار دارد افزایش دهد. در مرحله بعد بیمهگران ایرانی میتوانند از ابزارهای پیچیدهتر که وظیفه جمعآوری اطلاعات را هم به عهده دارند برای غلبه بر کژگزینی به کار بگیرند. همینطور میتوانند به سراغ مدلهای کسبوکاری بروند که در ذات خود کمتر با این دو چالش مواجه هستند (به عنوان مثال بیمههای P2P و بیمه پارامتریک که هم کژگزینی و هم کژمنشی کمتری دارند).

اثر کانالهای دیجیتالی و اگریگیتورها

اگریگیتورها یا وبسایتهای مقایسه قیمت را شاید بتوان مهمترین اینشورتکهای ظهور کرده در ایران به شمار آورد، تا جایی که وقتی در فضای ایران صحبت از »استارتآپهای بیمهای« میشود صرفاً منظور همین اینشورتکها هستند. کانالهای دیجیتالی و بخصوص اگریگیتورها از جهات مختلف در بیمهها و بخصوص بیمه خودرو اهمیت دارند.

اول- این کانالها دسترسی به اطلاعات را آسان و ارزان میکنند و باعث میشوند که «مقایسهپذیری» آفرهای مختلف نزد مشتری بیشتر شود و از این رو قیمتهای تعادلی بازار را به پایین هل میدهند.

دوم- این کانالها محصولات بیمهای را به سمت کامودیتایز شدن سوق میدهند. شرکتهای بیمه دوست دارند که محصول خود را از طریق اگریگیتورها به فروش برسانند و اگریگیتورها هم نیاز دارند که محصولات بیمه تا حد ممکن به هم مشابه باشند تا بتوان آنها را با هم مقایسه کرد.

سوم- اگریگتورها در بیمههای خودرو در جهان بسیار موفق بودهاند و در برخی کشورها تا ۶۰ درصد از فروش بیمه خودرو از طریق این وبسایتها اتفاق میافتد. این کانال با توجه به مقیاسپذیر بودن فعالیتش میتواند کمهزینهتر از فعالیت نمایندگان بیمه باشد. طبیعتاً وبسایتهای مقایسه قیمت میخواهند که از این مزیت خود استفاده کنند، بخشی از این بهرهوری بیشتر در فروش را از طریق تخفیف به مشتری منتقل کنند، تا در بازار نفوذ بیشتری پیدا کنند. این اقدام هم از سوی نهاد رگولاتوری و هم از سوی شبکه نمایندگان مورد اعتراض قرار میگیرد که البته اعتراضها چندان هم در توقف تخفیفها موفقیت نداشتهاند.

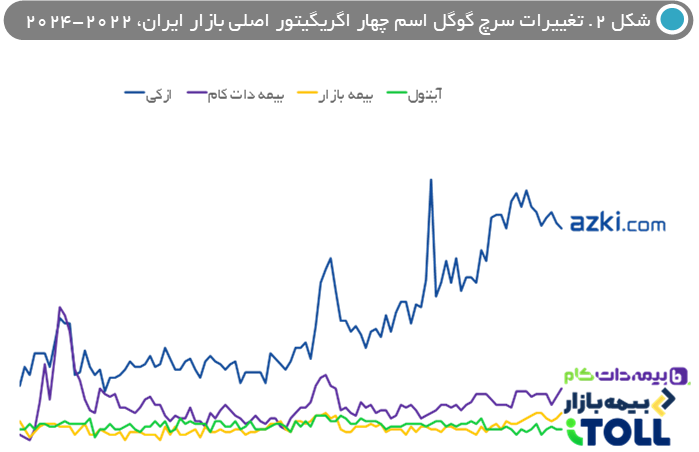

چهارم- کسبوکار اگریگیتورها متکی بر برند و تبلیغات است و از این رو ماهیتاً گرایش به تمرکز دارد. دادههای سرچ گوگل در ایران نیز نشان میدهد که در بازار بیمه ایران چهار بازیگر مهم وجود دارند. با تحلیل دادههای سرچ گوگل هر یک از این 4 بازیگر، و اگر فرض کنیم که فروش آنها نیز متناسب با سرچ است، در ابتدای فوریه ۲۰۲۴ سهم بازار ازکی ٪۶۵، بیمه دات کام ٪۱۸، بیمه بازار ٪۱۱ و آیتول ٪۶ بوده است. همینطور از ابتدای ۲۰۲۲ تا ابتدای فوریه ۲۰۲۴ (دوره ۱۳ ماهه)، رشد سرچ گوگل برای ازکی ٪۲۴۲ بوده است. برای بیمه دات کام ٪۲۸۳. برای بیمه بازار ٪۲۷ بوده است و سرچ گوگل برای آیتول رشدی نداشته است (شکل 2).

پنجم- یکی از مشکلات بیمهگرها، ارتباط کم آنها با مشتریان بوده است. اگریگیتورها این ارتباط را کمتر هم میکنند و مدیریت ارتباط با مشتری را در اختیار خود میگیرند.

در نهایت به نظر میرسد که اگریگیتورها هنوز جای رشد زیادی در بازار بیمه کشور دارند و نقش، اهمیت و قدرت چانهزنی آنها (با شرکتهای بیمه و با نهاد رگولاتوری) بیشتر هم خواهد شد.

استراتژی دیجیتالی شدن

اگرچه دیجیتالی شدن عاقبت محتوم و ناگزیر همه شرکتهای بیمه است، اما شرکتهای بیمه میتوانند مسیرهای مختلف را در دیجیتالی شدن در پیش بگیرند و در نهایت به مقاصد متفاوت برسند. به عبارت دیگر میشود استراتژیهای دیجیتالی شدن متفاوت داشت. یک شرکت ممکن است که در مسیر دیجیتالی شدن تمرکزش را بر ابزارهای دیجیتالیای بگذارد که به بهبود بهرهوری کمک میکنند. شرکت دیگر ممکن است دیجیتالی شدن را در اولویت اول برای مراقبت از مشتری و ایجاد تمایز در خدمت به کار بگیرد. یک شرکت ممکن است که تمرکزش را بر مدیریت ریسک بگذارد و دیجیتالی شدن را برای غلبه بر کژگزینی و کژمنشی به کار بگیرد. شرکت دیگر ممکن است از دیجیتالی شدن برای مدیریت و توانمند کردن شبکه نمایندگان استفاده کند. استراتژیهای دیجیتالی شدن محدود به ۴ مورد ذکر شده نیستند، اما در نهایت نکته مهم است است که استراتژی دیجیتالی شدن، بخشی از نقشه بزرگ شما برای موفقیت است و بنابراین باید همراستا با استراتژی/مدل کسبوکار شما باشد.

دیدگاه خود را بنویسید