صنعت فولاد ایران و مسیر توسعه

نیم قرن انباشت تجربه معدنکاری و فولادسازی. صنعت فولاد کشور از اوایل دهه 1350 با تاسیس شرکت ذوبآهن اصفهان، شرکت ملی صنایع فولاد ایران (با دو واحد فولاد خوزستان و فولاد بندرعباس) و شرکت سنگآهن مرکزی ایران (بافق) با ماموریت تامین خوراک واحدهای فولادسازی، شکل گرفت و امروز پس از گذشت نیم قرن از عمر این صنعت، میزان تولید فولاد در سال 1402 به بیش از 32 میلیون تن رسیده است. آمار انجمن جهانی فولاد حکایت از آن دارد که ایران با این میزان تولید، سهمی نزدیک به 1/7 درصد از کل تولید فولاد جهان را در اختیار داشته و کشورمان در میان ده کشور برتر جهان در تولید فولاد خام قرار گرفته است.

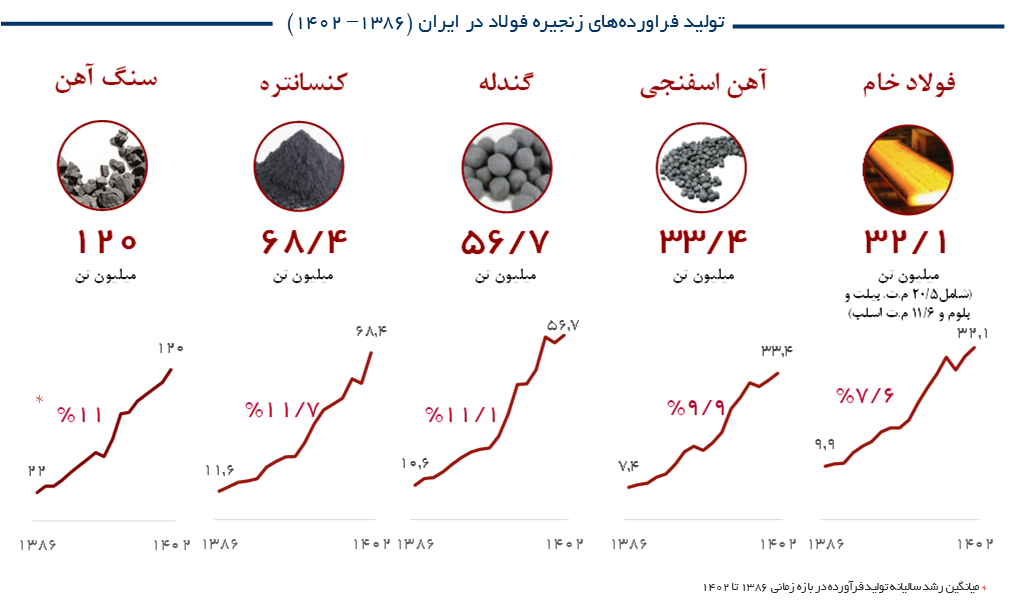

رشد پرشتاب صنعت فولاد با وجود اقتصاد ملی کمرمق. با وجود قدمت 50 ساله، بخش قابل توجهی از رشد پرشتاب صنعت فولاد، در دو دهه اخیر صورت گرفته است. همانطور که شکل مقابل نشان میدهد، تولید فولاد خام، در مقایسه با سال 1386 به طور میانگین سالانه 7/6% رشد کرده و از 9/9 میلیون تن به 32/3 میلیون تن در سال 1402 رسیده است. سایر حلقههای زنجیره نیز همپا با بخش تولید فولاد خام توسعه یافته و تولید آهناسفنجی، گندله، کنسانتره و کلوخه به ترتیب به 33/4، 56/7، 68/4 و 120 میلیون تن رسیده است. رشدهای 8 تا 12درصدی زنجیره فولاد در سالهای اخیر، در حالی محقق شده که میانگین رشد اقتصادی کشور در دهه گذشته، تنها معادل یک تا دو درصد بوده است.

البته توسعه زیرساختهای فیزیکی صنعت فولاد به این نقطه ختم نمیشود و بر اساس اطلاعات طرحها و پروژههای در حال احداث، در آینده نزدیک ظرفیت تولید فولاد خام در کشور دستِکم به 70 میلیون تن خواهد رسید.

و اما نیمه خالی لیوان. با وجود رشد قابل توجه صنعت فولاد در سالهای اخیر و ادامه آن در سالهای پیشرو، کاستیها و چالشهای مزمنی نیز گریبانگیر این صنعت است که شاید مهمترین آنها و سرمنشا بسیاری از چالشهای دیگر، سودآوری چشمگیر در دهه گذشته و کاهش آن در یکی دو سال اخیر باشد. به زعم ما سودآوری زیاد فولادسازی در دهه گذشته که با نُرم جهانی فاصله معناداری دارد، اصلیترین دلیل تصمیمگیریهای غیربهرهور و غیر اقتصادی در معدن و فولاد کشور بوده است. تا همین چند سال گذشته، بر خلاف اعداد و ارقام جهانی، فولادسازی و معدنکاری در کشورمان با حاشیه سود دستکم 50 درصدی همراه بود. این درِ باغِ سبز منجر به توسعه بیمحابای زنجیره فولاد شده و در آینده نزدیک به شرط استفاده از تمام ظرفیت احداث شده، با مازاد عرضه 40 میلیون تنی فولاد در کشور مواجه خواهیم بود. این اضافه عرضه در شرایطی است که باید بیش از پیش با کمبود نگرانکننده سنگ آهن، دشواریهای تامین انرژی و عدم پایداری آن و چالشهای صادرات مازاد عرضه دستوپنجه نرم کنیم.

مستند پیشِرو که چکیدهای است از مطالعه عمیق صنعت فولاد کشور و مقایسه آن با کشورها و شرکتهای پیشرو در این حوزه، در پی آن است که مجموعه چالشهای استراتژیک معدنکاری سنگ آهن و فولادسازی کشور را در 9 سرفصل مجزا دستهبندی و ارایه نماید.

امید که اثرگذار باشد.

توسعه بیمحابا و مازاد عرضه فولاد خام

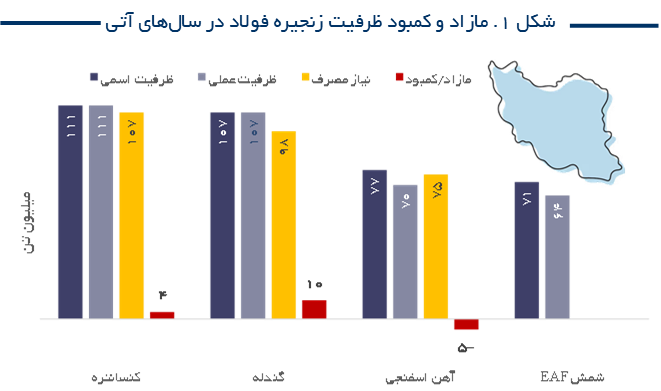

همانطور که در مقدمه نیز اشاره کردیم صنعت فولاد به یُمن دسترسی به یارانه انرژی، آب و خوراک در چند دهه گذشته (به استثنای دو سال اخیر) سود چشمگیری داشته است. سودآوری بالا این پیام را به سرمایهگذار مخابره کرده تا با نیت کسب منفعت مالی وارد این صنعت شود. این پدیده به حدی جدی بوده است که ایجاد 55 میلیون تن ظرفیت فولادسازی که در طرح جامع فولاد هدفگذاری شده بود، در حال حاضر و تنها با احتساب پروژههایی که پیشرفت دستکم 50 درصدی داشتهاند، به 70 میلیون تن رسیده است (شکل 1). بدیهی است توسعه ظرفیت تنها به تولید شمش محدود نمیشود و همانطور که در شکل 2 نیز مشخص است قرار است ظرفیت تولید کنسانتره کشور با هدف تامین خوراک حلقههای بعدی، به 111 میلیون تن برسد. برای تولید این مقدار کنسانتره، دستکم به 220 میلیون تن سنگآهن (تقریبا دو برابر توان استخراج فعلی) نیاز داریم؛ که با توجه به ذخایر 3/5 میلیون تنی قابل استخراج سنگآهن کشور و فرسودگی ناوگان معدنکاری (حدود 50 درصد از 37 هزار دستگاه ماشینآلات معدنی عمر بالای 20 سال دارند)، تحقق این عدد و تامین این حجم از خوراک سنگآهن به طور قطع نشدنی است.

از طرف دیگر با توجه به آنکه مصرف داخلی فولاد کشور در طرح جامع فولاد 22 میلیون تن برآورد شده است و با فرض تولید 90 درصدی ظرفیتهای تولید شمش، در چند سال آینده با مازاد عرضه 40 میلیون تنی فولاد خام در کشور مواجه خواهیم شد که به نظر راهحلی جز صادرات ندارد و شاید سختترین بخش داستان همین باشد! چرا که صادرات 40 میلیون تن محصول شمش با توجه به اعداد و ارقام تجارت جهانی محصول شمش، بسیار رویایی و دور از دسترس است. در مقام مقایسه باید بدانیم کل تجارت جهانی اسلب در سال 2023، تنها 26 میلیون تن بوده است. حتی تولید محصول نهایی هم چندان دردی از ما دوا نخواهد کرد، چرا که کل تجارت جهانی ورق گرم هم تنها 84 میلیون تن بوده است. اگر به این گزارهها در کنار شرایط خاص اقتصادی و سیاسی ایران و محدودیتهای تجارت بنگریم، اوضاع پیچیدهتر خواهد شد و صادرات 40 میلیون تنی فولاد دور از دسترستر!

به احتمال بسیار زیاد، صنعت فولاد ما به دلیل محدودیتهای سنگآهن، عدم توسعه زیرساختهای معدنکاری و معضل دسترسی به انرژی پایدار نمیتواند 60 میلیون تن فولاد تولید کند. اما این بیتدبیری در تعریف پروژهها بدون داشتن نگاهی کلان و سیستمی، بیشک سبب خواهد شد سرمایههای ارزشمند کشورمان را در زیر خاک دفن کنیم.

نکته پایانی در این بخش آن که، در حال حاضر نیز به دلیل سندروم میل وافر به کلنگ و روبان با خالی ماندن ظرفیتهای فولادسازی به ویژه در انتهای زنجیره مواجه هستیم و ضریب بهرهبرداری در کارخانههای تولید مقاطع فولادی، میلگرد، تیرآهن و ورق پوششدار به زحمت به 40 درصد میرسد و صد البته پروژههای توسعهای که انتظار میرود تا در آیندهای نزدیک وارد مدار تولید شوند، به وخامت اوضاع دامن خواهند زد.

کمبود سنگآهن و اکتشاف به مُحاق رفته

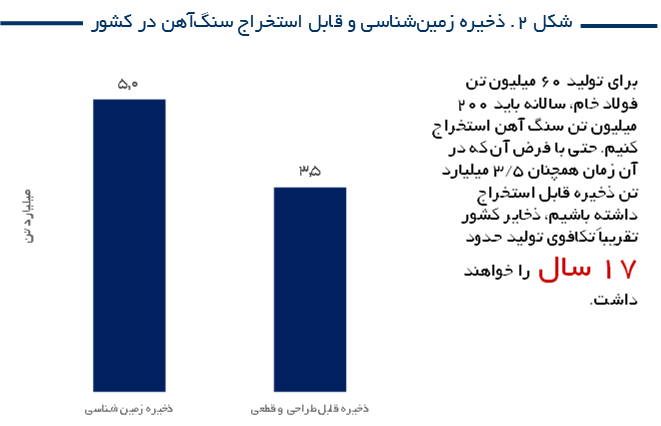

بر اساس مطالعات طرح جامع فولاد کشور، خلاصه گزارش سال 1402، حدود 5 میلیارد تن ذخیره سنگآهن در کشور وجود دارد که 3/5 میلیارد تن آن قابل طراحی و قطعی تخمین زده شده است (شکل 2).

برای تولید 60 میلیون تن فولاد خام در سالهای نه چندان دور و با فرض خوشبینانه که در آن زمان همچنان 3/5 میلیارد تن ذخیره قابل استخراج داشته باشیم و میانگین عیار سنگمان نیز افت نکند، ذخایر کشور تکاپوی حدود 17 سال را خواهند داشت و پس از آن تامین خوراک واحدهای زنجیره ارزش فولاد دچار چالش خواهد بود. این کمبود قطعی در شرایطی است که در قیاس با کشورهای دارای اقتصاد معدنکاری توسعهیافته و در جایگاه یکی از 10 کشور اول دارنده ذخیره سنگآهن، آنگونه که باید به اکتشاف و توسعه معدن همت نمیکنیم و میزان حفاری اکتشافی سالانه به زحمت به یک میلیون متر میرسد. به نظر میرسد که در این بخش ضمن اهتمام ویژه نسبت به موضوع اکتشاف، استفاده از ذخایر کمعیار معادن بزرگ و دپوی باطلههای عملیات فرآوری در سالهای پیشین نیز باید مورد توجه قرار گیرد.

واگذاری غیرمنصفانه و ناشیانه معادن

آمار نشان میدهد در سال 1402 نزدیک به 120 میلیون تن کلوخه سنگآهن در کشور تولید شده است (شکل 3). بیتوجهی به اقتصاد مقیاس و تولید غیراقتصادی سنگآهن در کشورمان در حالی صورت گرفته که 70 درصد سهم بازار سنگآهن جهان، تنها در اختیار چهار شرکت بزرگ (وَله، بیاچپی، ریوتینتو و فورتسکیو) است. پراکندگی تولید در ایران به حدی است که حتی معادن یک منطقه جغرافیایی (به عنوان مثال گلگهر) در اختیار چند شرکت قرار دارد. این تقسیم مالکیت به شدت از صرفه به مقیاس میکاهد و به قطع، اقتصادی نیست. علاوه بر آن قدرت چانهزنی معدنکاران را در مقابل ذینفعان بیرونی تضعیف میکند. در فراز بعدی این مستند یه یکی از دغدغههای امروز معدنکاران یعنی افزایش شدید حق انتفاع میپردازیم، چالشی که شاید در صورت وجود قدرت چانهزنی بالاتر معدنکاران در مقابل حاکمیت، میتوانست سرنوشتی خوشایندتر داشته باشد.

افزایش سهبرابری حق انتفاع با کدام منطق!

معدن در بیشتر کشورها در زمره دارایی حاکمیت (انفال) است و دولت در قبال واگذاری حق بهرهبرداری از آن، حقوق دولتی (Royalty) دریافت میکند. در ایران نیز مالکیت معادن بزرگ در اختیار دولت بوده و از دیرباز شرکتهای بهرهبردار آنها، با مکانیزمهای مختلف حقوق دولت را پرداخت کردهاند. با این وجود آنچه در سالهای اخیر (از سال ۱۴۰۰ به این سو) مناقشهبرانگیز شده است، رشد حدود ۳ برابری حق انتفاع معادن بزرگ سنگآهن کشور بوده است؛ به ترتیبی که سود خالص معدنکاری را با لحاظ کردن هزینههای سرمایهگذاری، استهلاک و اداری و عمومی به حدود صفر رسانده است! گزارهای تکاندهنده که باور آن به احتمال فراوان برای سیاستگذاران اقتصادی کشور شاید سخت و دور از ذهن باشد. به زعم ما از مهمترین پیامدهای این قاعده نامبارک، میتوان به موارد زیر اشاره کرد.

کاهش چشمگیر سود معدنکاران

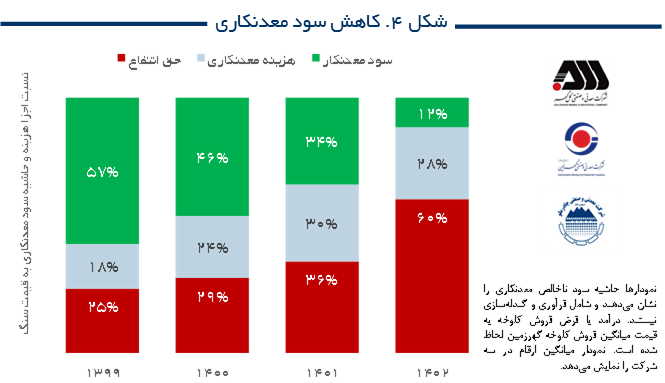

رشد چشمگیر حق انتفاع از یکسو و افزایش هزینههای معدنکاری به واسطه عمیقتر شدن معادن سنگآهن از سوی دیگر، موجب شده که در سال ۱۴۰۲ متوسط حاشیه سود ناخالص معدنکاری در سه معدنکار بزرگ سنگ آهن کشور (با فرض فروش کلوخه به قیمت 8/3 درصد شمش فخوز) به 12 درصد برسد (شکل 4).

این حاشیه سود ناخالص و بدون لحاظ کردن هزینه سرمایهگذاری و همچنین هزینههای سربار شرکتهای معدنی است. حاشیه سود ناخالص ناچیز 12 درصدی این سه شرکت پس از پرداخت هزینههای اداری و عمومی و سایر هزینهها، از سود خالص حدود صفر و ورود کسبوکار معدنکاری به ضرر حکایت میکند.

عدم امکان سرمایهگذاری برای نوسازی ناوگان معدنکاری

همانطور که در فراز نخست اشاره شد، با اتمام طرحهای توسعه فولاد کشور سالانه به 220 میلیون تن سنگآهن نیاز داریم. به زعم ما ناوگان فرسوده کنونی معدنکاری کشور (چالش پنجم)، به هیچ عنوان آماده انجام چنین ماموریتی نبوده و برای نوسازی، تشنه حجم بالایی از سرمایهگذاری است؛ اما کدام سرمایهگذار عاقلی برای کسبوکار ضررده معدنکاری، ماشینآلات نو میخرد؟

افت ارزش سهم معدنکاران

شاخص کل بازار بورس در ۱۸ ماه منتهی به پایان شهریور ۱۴۰۳، رشد ناچیز 6/5 درصدی را تجربه کرده است و نماد سه معدنکار بزرگ گلگهر، گهرزمین و چادرملو در این بازار کمرمق نه تنها رشد نداشته بلکه با افت به ترتیب 26، 23 و 27 درصدی مواجه بودهاند. بدیهی است که این افت ارزش سهم، موجب بیمیلی و بیاعتمادی صاحب سهم شده و انگیزه وی را در مشارکت برای افزایش سرمایه کاهش میدهد.

به محاق رفتن بیش از پیش موضوع مغفولمانده اکتشافات معدنی

به گواه اعداد، ما آنچنان که باید و شاید متناسب با پتانسیل احتمالی ذخایر معدنی کشور، به مقوله اکتشافات اهتمام نمیورزیم. صدالبته که این حجم از اکتشاف هم در سالهای خوش معدنکاران انجام شده و در سالهای پیشِرو و با کسبوکار کمرونق احتمالی آنها، به هیچ عنوان نباید انتظار افزایش حجم فعالیتهای اکتشافی را داشت. بدیهی است که پیامد این بیتوجهی، خالی ماندن ظرفیت کارخانههای زنجیره فولاد به دلیل عدم تامین عدم خوراک خواهد بود.

عدم امکان تحقق استراتژی تنوع سبد محصول معدنکاران

بنا به مطالعات شرکت مشاوره اکسنچر، معدنکاران بزرگ دنیا دو دهه نخست قرن ۲۱ را با استراتژی تنوع سبد محصول و تنوع جغرافیایی پشت سر گذاشته و آماده میشوند تا در ۲۵ سال آتی (تا سال ۲۰۵۰)، در گذار انرژی و برقی شدن دنیا، نقش فعالی داشته باشند. بدیهی است که عدم اقبال معدنکاران ما به موضوع اکتشاف، علاوه بر عدم تامین خوراک سنگآهن، امکان تحقق سبد متنوع معدنی را نیز از آنها سلب کرده و کسبوکار آنها را به عناصر مرسوم جاری محدود مینماید؛ گلگهر و چادرملو در دنیای سنگ آهن فعلی خود درجا میزنند و فملی نیز در حوزه مس باقی میماند و صدالبته آرزوی تولید عناصر استراتژیک از جمله لیتیوم، کبالت، نیکل، گرافیت و ...، که همگی در سالهای آتی آینده معدنکاری را رقم خواهند زد، بر دل ما و معدنکاران ما خواهد ماند.

عدم انگیزه سهامداران در سرمایه گذاری و تقسیم حداکثری سود

با کاهش سودآوری شرکتها و افت بازده اقتصادی سرمایهگذاریها، انگیزه سهامداران برای سرمایهگذاری برای پروژههای در دست اقدام کاهش یافته و سهامدارِ بیانگیزه در مجامع عمومی سالیانه، تقسیم سود بالا را به تصویب میرساند. نمونه بارز این پدیده نامبارک، تقسیم سود بالای ۸۰ درصدی در شرکتهای گلگهر، چادرملو و گهرزمین در سال مالی گذشته است.

فقرتکنولوژی در معدنکاری و فولادسازی

پیشرانههای مهمی برای توسعه تکنولوژی در معدنکاری و فولاد ایران وجود دارد: مهمترین پیشرانه فشار هزینه است، یعنی معادن ما به تدریج عمیق و پرهزینه شدهاند و سایر هزینههای معدنکاری و فولادسازی (از جمله انرژی) هم رو به افزایش است.

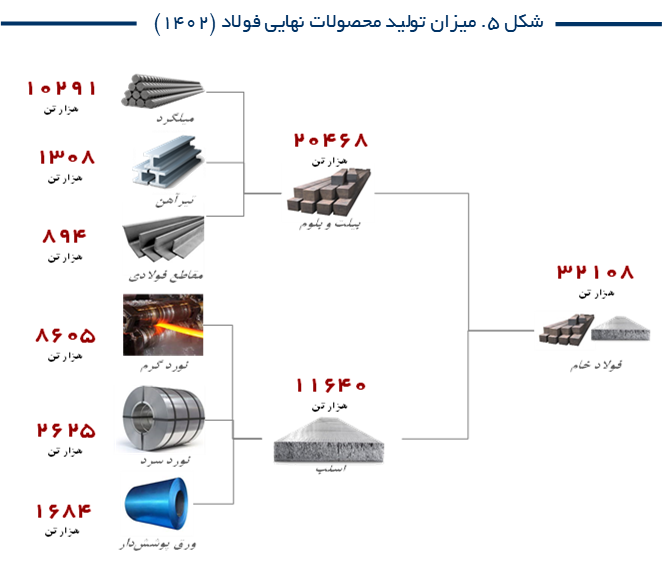

دومین پیشرانه این است که توسعه صنعت فولاد به سیاق سابق به انتها رسیده است: از یکسو حدود 8 میلیون تن فولاد تولید شده در کشور به صورت خام صادر میشود و از سوی دیگر تمام محصولات نهایی فولاد را هم محصولات با ارزش افزوده ناچیز (میلگرد و ورقهای کربنی) تشکیل میدهد که تولید آنها فناوری بالایی نیاز ندارد (شکل 5). بنابراین توسعه سودآور جدید یا باید محصولات و مشتریان جدید را هدف قرار دهد و یا تولید محصولات باکیفیت بالاتر.

اما مسأله این است که با وجود تحریمهای کلی کشور و تحریمهای اختصاصی صنعت فولاد، واردات تکنولوژی در برخی موارد غیرممکن و در برخی موارد نیز دشوار و پرهزینه شده است. به عبارت دیگر این تحریمها وارد شدن به توسعه تکنولوژی را برای صنعت معدن و فولاد ایران گریزناپذیر ساخته است.

توسعه فناوری اگرچه راه دشوار و پر پیچ و خمی است، اما دو مزیت هم دارد: اول معافیتهای مالیاتی است که دولت برای شرکتهای بزرگی که در اکوسیستم نوآوری سرمایهگذاری میکنند، در نظر گرفته است و موجب شده که صندوقهای سرمایهگذاری خطرپذیر شرکتی (CVC) به سرعت توسعه یابند. دوم حجم تقاضا در بازار ایران است: به طور مثال، ایران 40 میلیون تن ظرفیت منصوبه احیای مستقیم دارد و هر نوآوریای میتواند به بازار بزرگ داخلی عرضه شود.

در مجموع باید امید داشت که این مشوقها و این حرکتها، فراتر از پُز دادن و روبان پاره کردنهای مرسوم باشد و در حل مسائل واقعی صنعت نظیر IPCC، بهبود اثربخشی اکتشافات، کاهش مصرف انرژی، تأمین قطعات، بهبود کیفیت محصولات و ... موثر باشند.

فقدان اقتصاد مقیاس در اندازه شرکتهای فولادی

سیاستهای نابخردانه حاکمیت در صدور مجوزهای بهرهبرداری از کارخانههای فولادسازی با مقیاس بسیار کوچک در اقصی نقاط کشور، با هدف راضی کردن مقامهای سیاسی و محلی، موجب شده که ظرفیت واحدهای معدنکاری و فولادسازی ایران از حداقل مقیاس اقتصادی آنها، فاصله معناداری داشته باشد. این پدیده نامبارک تا آنجا پیش رفته که جمع تولید واحدهای فولادسازی کشور در سال 2023، تقریبا معادل تولید دهمین فولادساز جهان (شرکت تاتا استیل) باشد. اندازه شرکتهای فولادی در ایران در حالی غیراقتصادی و کوچکاند، که 27 درصد فولاد دنیا (حدود 500 میلیون تن)، تنها در 10 شرکت بزرگ تولید میشود (شکل 6).

به نظر میرسد فقدان اقتصاد مقیاس و اندازه کوچک و نابهرهور شرکتهای فولادی، به یمن خوان گسترده یارانه آب و انرژی در کشور، تا به امروز کمتر اهمیت داشته است و بیم آن میرود که با اصلاح تدریجی قیمت حاملهای انرژی، قاعده بازی واقعیتر شده و عرصه بر شرکتهای کوچکتر، تنگتر!

پراکندگی واحدهای فولادسازی و حمل چندباره محصولات میانی

بیتوجهی به اقتصاد مقیاس در زنجیره فولاد سبب شده تا بیش از 200 واحد تولیدی به طور پراکنده و با ظرفیتهای کوچک در پهنه جغرافیای ایران مشغول به کار باشند و این پراکندگی هزینه حمل گزافی را به اقتصاد ملی تحمیل نماید. به طور مثال، گندله گلگهر برای تولید آهن اسفنجی مسیر 150 کیلومتری بافت را طی کرده و در ادامه برای تولید فولاد، اسفنجی بافت سفر1600 کیلومتری خود را تا بناب تجربه مینماید و صدالبته طنز تلختر در این میان، سفر 1600 کیلومتری گندله سناباد از سنگان تا فولاد خوزستان!

اگر در سالهای گذشته هزینه حمل در مقابل سودهای چند ده همتی عددی ناچیز بود، اکنون به دلیل کاهش سودآوری ناشی از رشد سهبرابری حق انتفاع و اصلاح قیمت انرژی (فراز هشتم)، اهمیتی دوچندان دارد و باید در تصمیمگیریها معیار انتخاب نزدیکی به تامینکننده/مصرفکننده نیز لحاظ شود.

انرژی؛ ناپایداری تامین و اصلاح پرشتاب قیمتها

کمتوجهی به مدیریت مصرف از سوی مردم و نهادینه شدن بدمصرفی از یکسو و کمبود نقدینگی برای سرمایهگذاری در صنایع زیرساختی از سوی دیگر، منجر به ایجاد چالش جدی در تامین برق و گاز شده است! ناترازی در حوزه انرژی به قدری فراگیر شده است که اگر خاموشی صنایع کشور تا حدی میتوانست به تعادل عرضه و تقاضا کمک کند، یکی دوسال اخیر این راهکار هم کارگشا نبوده و دامنه خاموشیهای برق و افت فشار گاز به مشترکان خانگی هم رسیده است.

ناترازی انرژی در ماههای گرم سال، در قالب عدم تامین برق مورد نیاز مشترکان و در ماههای سرد در قالب قطعی گاز مشترکان (به ویژه مشترکان صنعتی انرژیبر) و کاهش تخصیص سوخت به نیروگاهها نمود پیدا میکند. از آنجایی که بیش از 90 درصد سبد تولید برق کشورمان از نوع حرارتی است و به سوخت نیاز دارد، عدم تخصیص سوخت کافی به نیروگاهها، نتیجهای جز تکرار خاموشیهای برق که به فصول گرم محدود میشد، ندارد. در یک کلام کشور در تابستان برق ندارد و در زمستان برق و گاز! حال تو خود حدیث مفصل بخوان از این مجمل!

در چنین شرایطی صنایع کشور به شدت در معرض تهدید سودآوری و حتی بقا قرار دارند. بسیاری از صنایع انرژیبر همچون فولاد، با سرمایهگذاری هنگفت خطوط و کارخانههایشان را به امید تولید مطابق ظرفیت عملی تاسیس کردهاند و غافل از آن که برق و گازی وجود ندارد که موتور کارخانه روشن بماند.

با شرایط حاکم بر اقتصاد کشور نمیتوان به تامین نیاز مصرف صنایع از سوی حاکمیت دستکم در کوتاهمدت امید داشت و به همین دلیل قانونگذار در زمینه تامین برق به الزامات قانونی اندیشیده و در ماده ۴ قانون مانعزدایی از توسعه صنعت برق به صراحت احداث نیروگاه خودتامین را برای صنایع انرژیبر تکلیف کرده است.

با این وجود ما امید داریم که در میانمدت، اصلاح تعرفههای انرژی و حذف یارانه آن برای مشترکان پرمصرف و صنایع انرژیبر به شرط تخصیص منابع حاصل از آن به بخش سرمایهای، بتواند تا حدی به حل بحران ناترازی کمک کند. اصلاح قیمتهای انرژی دو کارکرد دارد؛ خلق منابع جدید برای توسعه و مخابره سیگنال مدیریت مصرف به مشترکان.

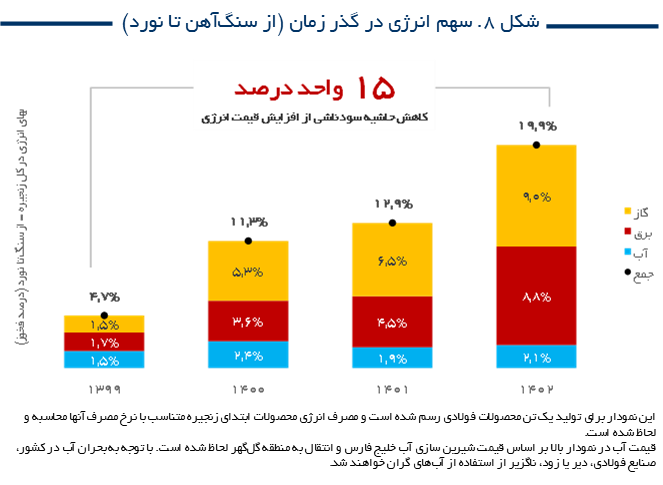

با این رویکرد جریان اصلاح بهای انرژی از سال 1399 شکل تازهای به خود گرفت، به طوری که مشترکان فولادی در سال 1402 برای خرید هر کیلوواتساعت برق ملزم به پرداخت نرخ دو برابر هزینه تبدیل انرژی (ECA) بودند و برای خرید هر مترمکعب گاز میبایست قیمتی معادل 60 درصد نرخ خوراک پتروشیمی را میپرداختند. با این حساب قیمت برق و گاز فولادیها در سال 1402 نسبت به 1399 به ترتیب، 12 برابر و 15 برابر شد. این افزایش چشمگیر بهای حاملهای انرژی، همانطور که پیشبینی میشد، به شدت از حاشیه سود شرکتهای فعال در صنعت فولاد کاسته است. شکل 8 سهم انرژی در بازه سالهای 1399 تا 1402 را به تصویر میکشد و نشان میدهد در نتیجه اصلاح قیمتها، 15 واحد درصد از حاشیه سود شرکتی که کل زنجیره فولاد را (از سنگآهن تا تولید میلگرد) در اختیار دارد، کاسته است. بدیهی است شرکتهای معدنی تولیدکننده کلوخه و کنسانتره به دلیل مصرف انرژی پایینتر، کمتر از اصلاح قیمتها لطمه دیده و خواهند دید و در مقابل کاهش سودآوری واحدهای احیا و ذوب بیشتر بوده است.

خلاصه آن که انرژی در ایران با وجود دارا بودن رتبه دوم منابع هیدروکربوری جهان، دُرِّ نایابی است که نایابتر هم خواهد شد! بنابراین بازاندیشی در سیاستهای تامین انرژی صنایع با تمرکز بر توسعه انرژیهای تجدیدپذیر و دسترسی به انرژی پایدار، شاید یکی از مهمترین راهکارهای شرکتهای فولادی در سالهای آتی باشد.

و اما فراز پایانی در حوزه انرژی؛ با قیمت ناچیز انرژی دردهههای پیشین از یکسو و توهم وفور جامعه از سوی دیگر، سخن از بهرهوری و مدیریت مصرف انرژی گزاف بود و خریداری نداشت. ما امید داریم با اصلاح جدیتر قیمت حاملهای انرژی و رونق و تعمیق »بازار مدیریت مصرف«، شرکتهای فولادی نیز در این عرصه ورود کرده و هم نسبت به شدت انرژی مصرفی خود حساستر شوند و هم کمک نمایند با اجرای راهکارهای مدیریت مصرف در بخش خانگی، انرژی صرفهجویی شده را در زنجیره فولاد استفاده نمایند.

بحرانهای اجتماعی و زیستمحیطی ناشی از دستاندازی به منابع آب محلی

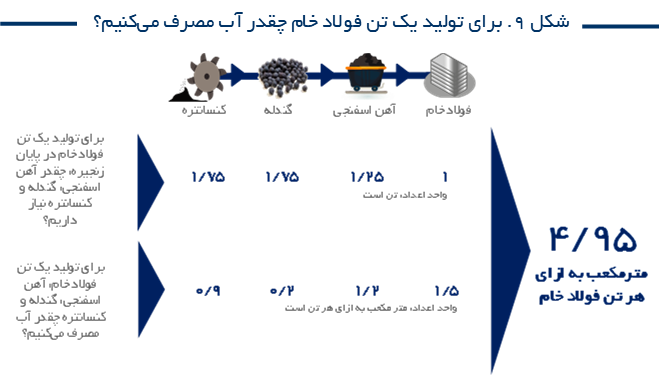

مطابق شکل 9 در ایران برای تولید یک تن فولاد خام، در کل زنجیره (از کنسانتره تا ذوب) و با لحاظ کردن ضرایب تبدیل مورد اشاره در سطر نخست شکل، 4/95 مترمکعب آب مصرف میشود. به عبارت دیگر ما برای تولید حدود 30 میلیون تن فولاد خام، 150 میلیون متر مکعب آب مصرف میکنیم و در این خصوص دستکم باید دو دغدغه داشته باشیم.

نخست، با اصلاح سیستم کولینگ واحدهای احیا و فولادسازی و تبدیل آن از تر به خشک و یا هیبریدی، بازیابی و تصفیه آب مصرفی و ... بخشی از مصرف آب را کاهش دهیم.

دوم، عمده آب مصرفی، از منابع «آب قابل شرب» یا «روانآبهای سطحی» است؛ حال آن که آب مصرفی صنعت فولاد در دنیا بیشتر از منابع «آب شور»، «آب دریا» یا «آب غیرقابل شرب» است.

پس باید یاد بگیریم که هم از آب، بهرهورتر استفاده کنیم و هم از آب با کیفیت پایینتر.

به نظر میرسد تا وقتی که فولادمان را با آب مجانی و ثقلی رودخانه تولید میکنیم، سرمایهگذاری برای کاهش مصرف، توجیه ندارد! اما اگر آن را با آب خلیج فارس (بیش از 2 یورو برای هر مترمکعب) تولید کنیم، بدون شک برای اصلاح رویه مسرفانهمان شتاب میکنیم. همانطور که در منطقه گلگهر این اتفاق افتاده است و بر اساس آمار دفاتر انرژی، برای تولید هر تن فولاد 3/6 متر مکعب آب مصرف میشود.

برچسب دیگری که در مجامع بینالمللی به صنعت انرژیبر فولاد زده میشود، موضوع انتشار کربن است. بر اساس دادههای انجمن جهانی فولاد، برای تولید هر تن فولاد به روش احیا / کوره قوس با سوخت گاز، (تکنولوژی مورد استفاده در ایران) 1/4 تن دیاکسید کربن منتشر میشود. این میزان انتشار در روش کوره بلند/ کنورتور اکسیژنی تا 2/2 تن افزایش مییابد. بنابراین جای تعجب ندارد که 7/2 درصد از کل دیاکسیدکربن جهان ناشی از بخش آهن و فولاد1 باشد. برای غلبه بر این چالش، نوآوریهایی در مرحله آزمایش است که میتواند انتشار کربن را کاهش داده و یا به صفر برساند. از میان این روشها میتوان به الکترولیز سنگآهن، پلاسمای هیدروژن و احیا/قوس الکتریکی با استفاده از هیدروژن به عنوان عامل احیا اشاره کرد که با شرط تامین برق سبز در کل فرایند تولید، هیچگونه آلایندگی نخواهند داشت. روشهای دیگر مانند جذب و ذخیرهسازی کربن و یا استفاده از بیوماس نیز میتوانند انتشار کربن را تا حد خوبی کاهش دهند.

در میان تکنولوژیهای مورد اشاره، احیای آهن اسفنجی به کمک هیدروژن، به ویژه درکشورهای منطقه خاورمیانه به واسطه دسترسی به انرژیهای تجدیدپذیر ارزان برای تولید هیدروژن سبز، بسیار رواج یافته و پروژههای متعددی با مشارکتهای بینالمللی در منطقه خاورمیانه و شمال آفریقا تعریف شده است. امید که ما نیز در این مقوله کمی هوشیارتر شویم!

1. Our World in Data

می توانید فایل PDF این گزارش 12 صفحه ای را از لینک زیر دانلود کنید.

چالشهای معدن و فولاد ایران-خلاصه مدیریتی- دی 1403.pdf

دیدگاه خود را بنویسید