گذار انرژی و آینده معدنکاری

شرکت مشاوره PWC هر سال گزارشی درباره عملکرد 40 شرکت معدنکاری بزرگ دنیا و مسیر آینده آنها منتشر میکند. گزارش سال 2022 PWC که در تابستان 1401 منتشر شده است، به این موضوع میپردازد که آینده معدنکاری جهان از مسیر برق میگذرد. این عبارت چه معنایی دارد و چه تاثیری بر شرکتهای معدنی میگذارد؟ برای پاسخ به این پرسش ابتدا باید مروری بر آینده صنعت برق داشته باشیم.

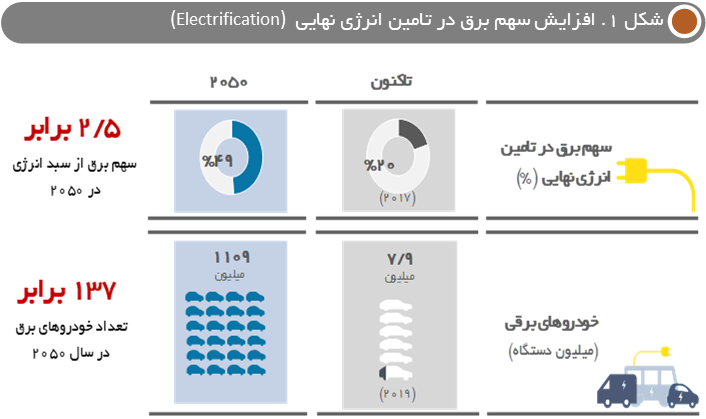

جهان به سمت برقی شدن میرود، به این معنا که سهم برق در مصرف انرژی نهایی بیشتر و بیشتر میشود. استفاده از برق در باز کردن درب پارکینگها گرفته تا گرم کردن غذا و شارژ موبایلها و پدیده رو به گسترش دیتاسنترها، رواج استفاده از برق را بیشتر کرده است. اما آنچه به افزایش سهم برق در مصرف نهایی دامن میزند، خودروهای برقی است. تا سال 2050، تعداد خوروهای برقی به بیش از 1 میلیارد خودرو (137 برابر امروز) میرسد و همین امر سهم برق از انرژی نهایی را از 20 درصد به 49 درصد میرساند (شکل 1).

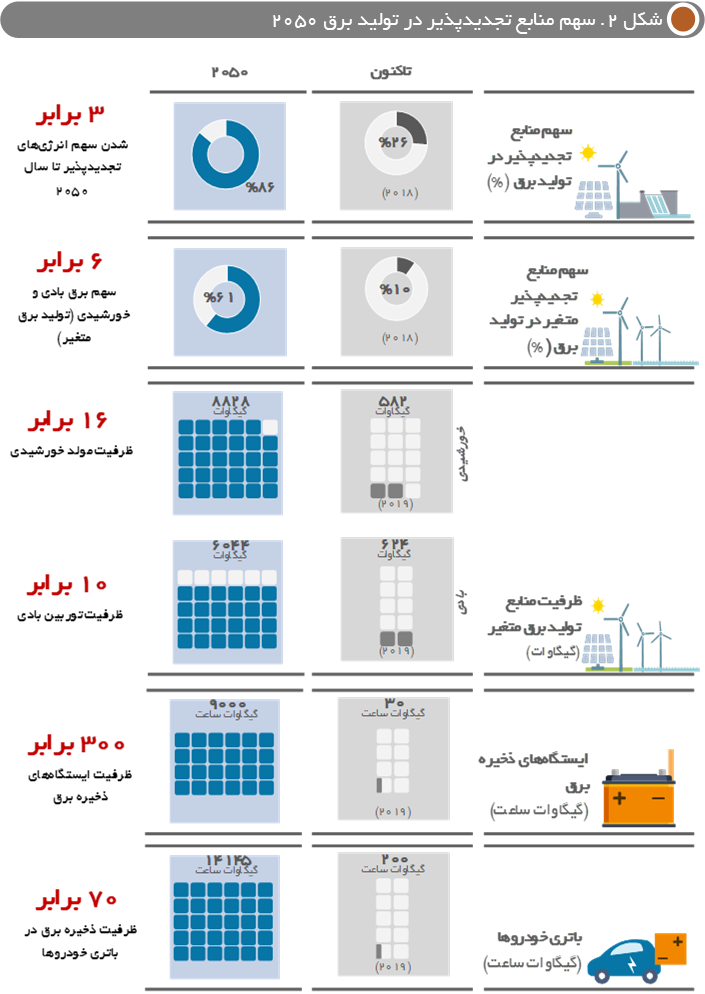

اگر قرار باشد که برق موردنیاز خودروهای برقی و دیگر مصارف همچون سابق از انرژیهای فسیلی تامین شود، نه منابع انرژی کافی خواهیم داشت و نه با آلودگی ناشی از آن، جهان جای زیستن خواهد بود. چاره کار استفاده از انرژیهای تجدیدپذیر است. در دو دهه گذشته، انرژی تجدیدپذیر بر خلاف ایران، به شدت رشد داشته است و در سال 2019 ظرفیت منصوبه انرژی تجدیدپذیر برای اولین بار بیش از ظرفیت منصوبه نیروگاههای فسیلی همان سال شد. البته این روند کافی نیست و استفاده از انرژیهای تجدیدپذیر برای تولید برق بیش از پیش شتاب خواهد گرفت و به 86 درصد خواهد رسید (بخش بالای شکل 2).

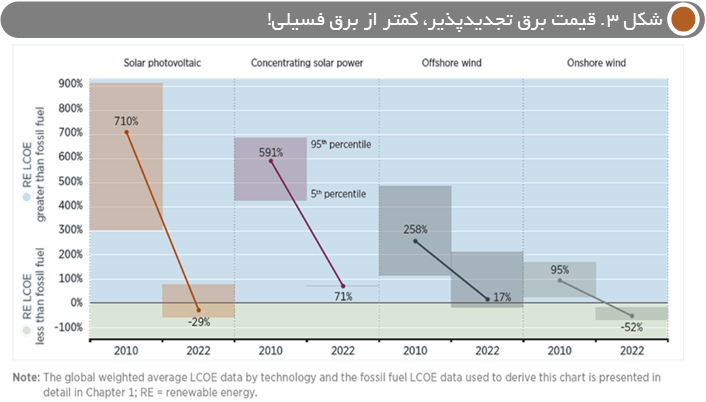

افزایش سهم منابع تجدیدپذیر در تامین برق به 86 درصد در نیمه قرن کنونی، تا چه اندازه امکانپذیر است؟ گزارش Ren21، نهادی با هدف تبادل دانش، توسعه سیاستها و اقدامهای مشترک در راستای تسهیل در گذار انرژی به منابع تجدیدپذیر، نشان میدهد در مدت ده سال (2022-2012) سهم انرژیهای تجدیدپذیر در تامین برق از 21/3 به 29/9 رسیده است (9 واحد درصد افزایش در مدت زمان 10 سال). بنابراین در نگاه نخست چندان منطقی به نظر نمیرسد که انتظار داشته باشیم تا 30 سال آینده سهم 30 درصدی انرژیهای تجدیدپذیر در تامین برق به 86 درصد برسد! در سالهای نه چندان دور، هنگامی که صحبت از انرژیهای تجدیدپذیر به میان میآمد مهمترین مانع بر سر راه توسعه آنها، هزینههای بالا عنوان میشد. اما دستکم در چند سال گذشته قیمت برق تجدیدپذیر برخی فناوریها مانند سلولهای خورشیدی و توربینهای بادی خشکی، حتی از برق فسیلی نیز کمتر شده است. نمودار شکل 3 نشان میدهد به طور مثال در سال 2010 قیمت برق تولید شده از سلولهای خورشیدی در مقایسه با برق نیروگاهی متداول 700 درصد بیشتر بوده است، اما تنها در یک دهه بعد حتی 30 درصد هم کمتر شده است. به عبارت دیگر هزینه تامین هر کیلوواتساعت برق خورشیدی 30 درصد کمتر از برقی است که ما هم اکنون در نیروگاهها تولید میکنیم. بنابراین به نظر میرسد مهمترین دغدغه بر سر راه توسعه منابع تجدیدپذیر از میان برداشته شده و با در نظر گرفتن محدودیت منابع نفتی، آیندهای جز آن چه در شکل 2 به آن اشاره شده، متصور نخواهیم بود.

همانطور که در شکل 2 دیده میشود، سهم سهم برق بادی و خورشیدی در سبد تولید برق جهان 6 برابر خواهد شد. برای 6 برابر شدن سهم برق بادی و خورشیدی به دلیل محدودیت تولید این نیروگاهها، ظرفیت منصوبه مولدهای خورشیدی و بادی تا سال 2050 به ترتیب 16 و 10 برابر خواهد شد (بخش وسط شکل 2).

تولید برق از انرژیهای تجدیدپذیر محدودیتی طبیعی دارد و هر وقت بخواهیم نمیتوانیم آن را تولید کنیم. بنابراین نیاز به ذخیرهسازها نیز رشد میکند. ایستگاههای ذخیرهساز 300 برابر و باتریهای خودروها بیش از 70 برابر امروز خواهد شد (بخش پایینی شکل 2).

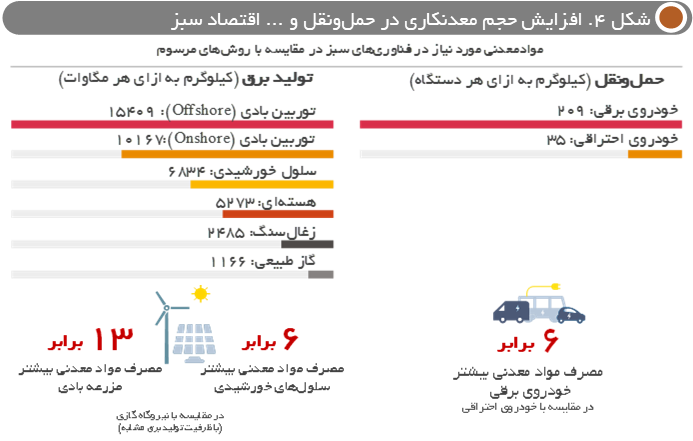

چنین تغییری در پارادایم صنعت برق، نیازهای جدیدی در بخش معدن پدید میآورد. مقایسه مصرف مواد معدنی در خودروهای بنزینی و برقی و همچنین نیروگاههای فسیلی و اتمی با مولدهای تجدیدپذیر نشان میدهد که چه تقاضای بزرگی برای معادن در دل این تغییر پارادایم نهفته است (شکل 4).

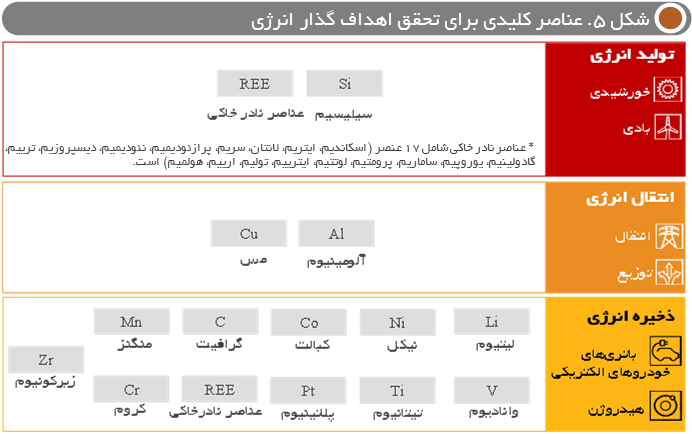

این افزایش تقاضای مواد معدنی در تمام مواد معدنی نیست. با توجه به نیاز آتی صنعت برق بیشترین عناصری که برای تحقق اهداف گذار انرژی (افزایش سهم برق در انرژی نهایی و تامین آن با انرژیهای تجدیدپذیر) نیاز داریم در شکل 5 آمده است.

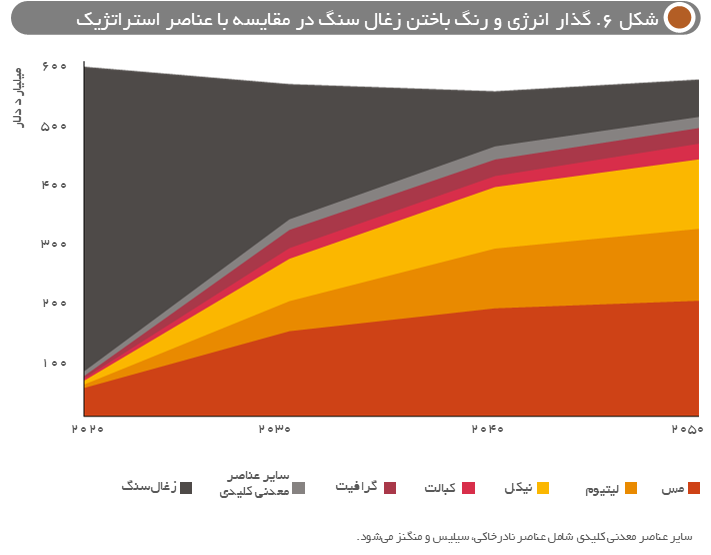

با اجرای برنامه گذار انرژی به تدریج بازار زغالسنگ کوچک میشود و جای خود را به عناصر تازهای میدهد که در شکل 5 به آن اشاره کردیم. بازار معدنی برای تامین برق در حدود همان 600 میلیارد دلار امروز باقی میماند اما نکته اصلی حذف تدریجی زغالسنگ از این بازار و جایگزینی عناصری مثل مس، لیتیوم، نیکل، کبالت، گرافیت و عناصر کمیاب خاکی با آن است (شکل 6).

این موضوع نشان میدهد که شرکتهایی در آینده موفق خواهند بود که امروز برای نیازهای معدنی فردا سرمایهگذاری کنند. تحلیل عملکرد مالی شرکتهای معدنی حاکی از آن است که ارزش بازار 40 غول بزرگ معدنی دنیا در سال 2022 حدود 7 درصد رشد کرده است اما ارزش بازار شرکتهای برتر تولیدکننده لیتیوم 56 درصد رشد کرده است، شرکتهای تولیدکننده برتر گرافیت ارزش بازارشان 2 برابر و تولیدکنندگان عناصر کمیاب ارزش بازارشان 2/5 برابر شده است.

مس در تحقق اهداف آینده انرژی چه نقشی ایفا میکند؟

مس به واسطه برخی ویژگیهای ساختاری که مهمترین آنها رسانایی الکتریکی است، یکی از عناصر کلیدی در مسیر تحول انرژی به حساب میآید. این فلز در تولید تجهیزات انرژیهای تجدیدپذیر، زیرساختهای شبکه انتقال و توزیع برق، باتریها و ذخیرهسازها و همچنین خودروهای الکتریکی و زیرساختهای شارژ آنها نقش بسزایی دارد.

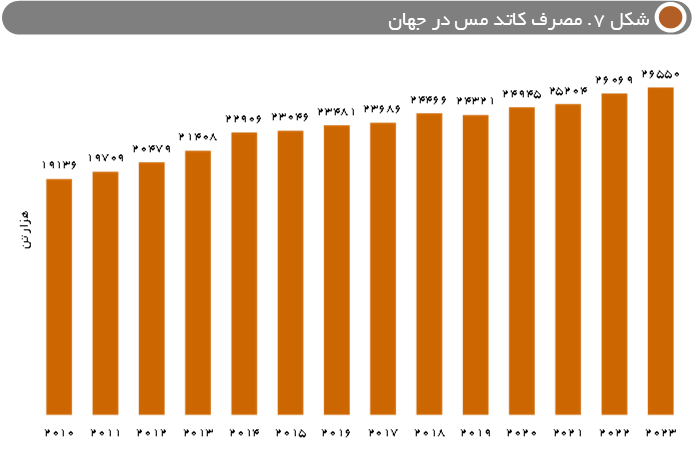

پیش از آن که به بررسی تقاضا این فلز در مسیر گذار انرژی بپردازیم، نگاهی بر وضعیت کنونی مصرف آن خواهیم داشت. شکل 7 و آمار منتشر شده از سوی گروه مطالعات بینالمللی مس نشان میدهد تقاضای این فلز سرخ در یک دهه گذشته حدود 40 درصد افزایش یافته و به حدود 27 میلیون تن در سال 2023 رسیده است (سالانه به طور میانگین 2/6 درصد). تولید جهانی نیز در حدود همین مقدار بوده و از این حیث فاصلهای میان عرضه و تقاضای مس دستکم در سالهای قبل وجود نداشته است.

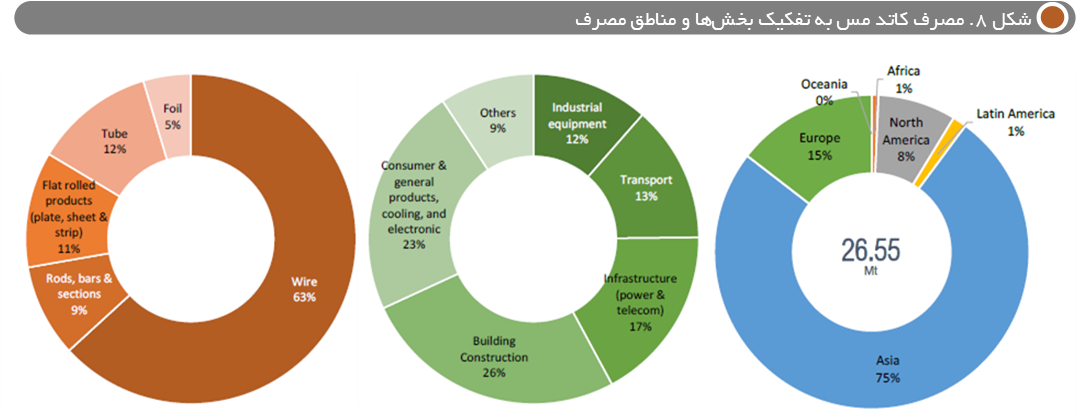

شکل 8 نشان میدهد 27 میلیون تن کاتد مس در چه مناطقی از جهان مصرف شده، چه محصولاتی با آن تولید شده و چه بخشهایی مصرفکننده نهایی آن هستند. 55 درصد کاتد مس در چین تولید شده و با احتساب سایر کشورهای آسیایی سهم تولید کاتد مس در قاره کهن به بیش از 75 درصد میرسد. تقریبا دوسوم کاتد مس برای ساخت سیم وارد واحدهای ریختهگری شده که به دلیل رسانایی بالای این فلز و کارکرد آن در شبکههای برق دور از انتظار نیست. وسایل الکترونیکی (مانند تجهیزات سرمایشی و ...) و زیرساختهای ساختمانی بیشترین سهم مصرف مس را در سال 2023 داشته اند.

اما همانطور که در بخش پیشین نیز اشاره شد، مس از جمله عناصری است که نقشی کلیدی در آینده انرژی جهان بازی میکند.

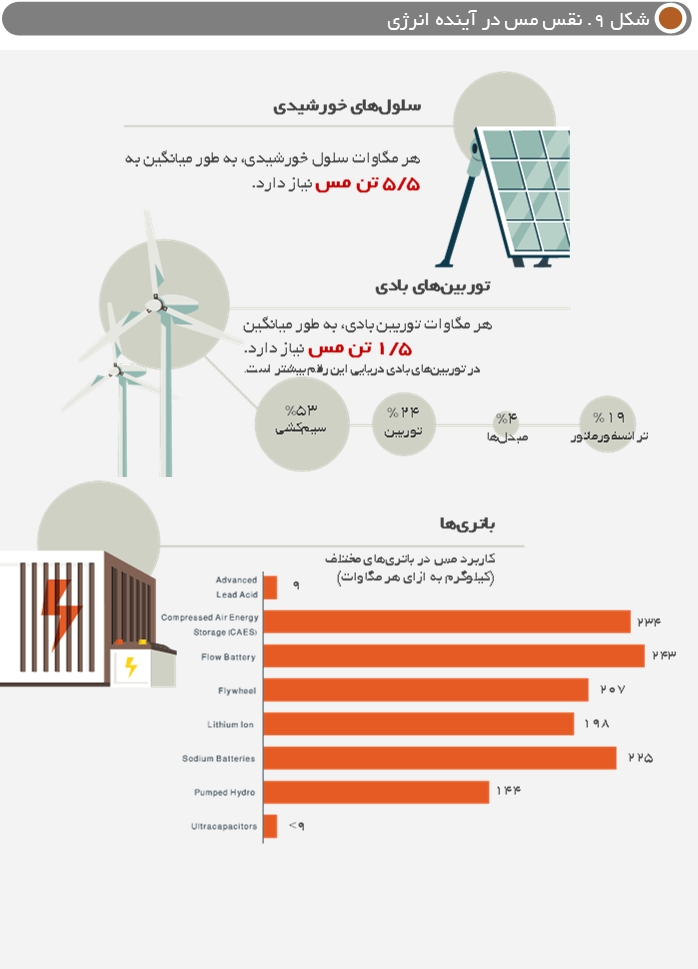

بر اساس اطلاعات منتشر شده از سوی انجمن جهانی توسعه مس، هر مگاوات پنل خورشیدی به 5/5 تن و هر مگاوات توربین بادی به 1/5 تن مس نیاز دارد. خودروهای برقی نیز چه در طراحی موتور و ادوات و چه در زیرساختهای شارژ الکتریکی نیازمند مس هستند، هر خودروی الکتریکی به طور میانگین به 80 کیلوگرم مس نیاز دارد که تقریبا چهار برابر خودروهای احتراق داخلی است. باتریهای الکتریکی نیز برای عملکرد خود بسته به نوع فناوری، به مقادیر متفاوتی مس نیاز دارند. به طور مثال در باتریهای رایج لیتیومی به ازای هر مگاوات به 200 کیلوگرم مس نیاز است.

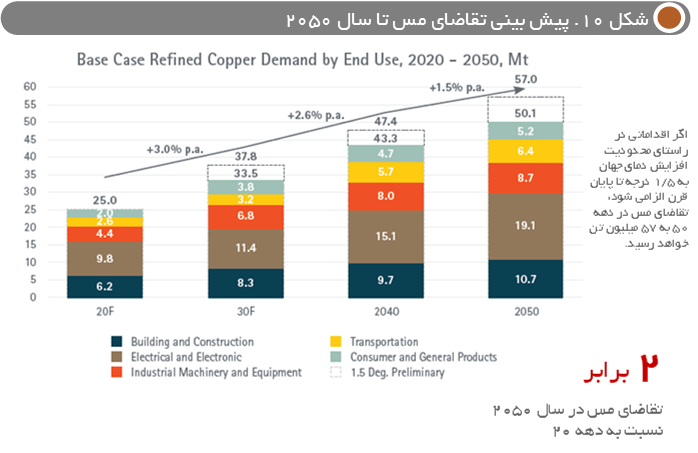

با این توضیحات پیشبینی میشود تقاضای 25 میلیون تنی مس تا سال 2050 دو برابر شده و به 50 میلیون تن برسد (شکل 10). در صورتی که اقدامات وضع شده برای محدودیت افزایش دمای جهان به 1/5 درجه به خوبی اجرا شود، این رقم تا 57 میلیون تن نیز برآورد شده است. مستندات جهانی گوناگون نشان میدهند تقاضای مس در سه دهه آینده رشدی مشابه دو دهه ابتدایی قرن خواهد داشت، اما این عنصر از جمله فلزاتی است که به دلیل وجود تقاضا از سوی صنایع متعدد و نه صرفا افزایش شدید تقاضا، باید محور توجه معدنکاران قرار گیرد.

نگاهی بر ذخایر و آمار تولید مس در ایران

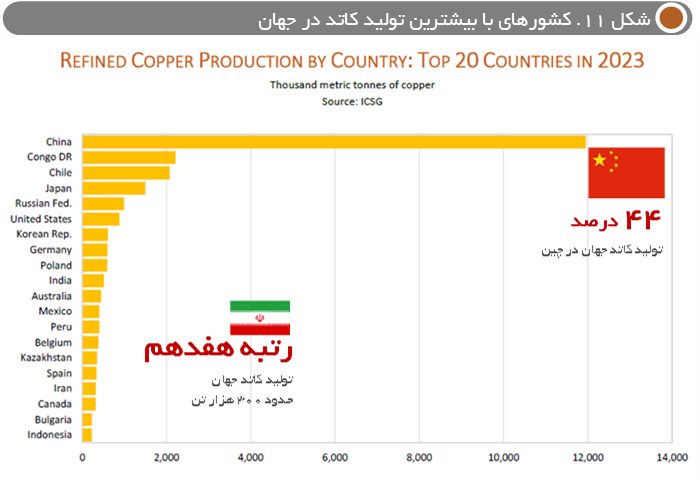

بر اساس آمار شرکت ملی صنایع مس ایران، حدود 54 میلیون تن ذخایر مس در ایران قرار دارد و این ذخایر ارزشمند ایران را به پنجمین دارنده مس جهان بدل کرده است. اطلاعات منتشر شده در طرح جامع مس کشور نشان میدهد، در سال 1400 حدود 1/4 میلیون تن کنسانتره مس، 30 هزار تن کاتد هیدرومتالورژی و 275 هزار تن کاتد پیرو متالورژی در کشور تولید شده که بخش قابل توجه آن مربوط به تولید شرکت ملی صنایع مس ایران بوده است. با این میزان تولید کاتد، ایران رتبه هفدهم را در جهان به خود اختصاص داده است (شکل 11). چین با اختلاف و با تولید 44 درصد از کاتد جهان رتبه نخست را داراست و پس از آن کشورهای کنگو و شیلی قرار دارند.

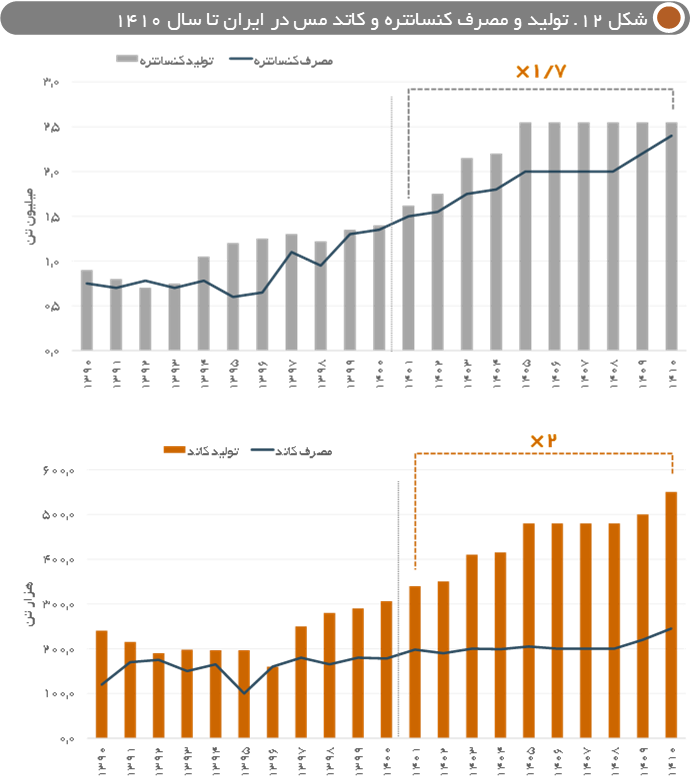

با توجه به نقش چشمگیر مس در تحول انرژی از یکسو و وجود منابع غنی مس در کشور از سوی دیگر، سرمایهگذاریها در این صنعت در سالهای آتی شتاب بیشتری خواهد داشت. بر اساس اطلاعات موجود در طرح جامع مس، پیشبینی آمار تولید تا سال 1410 نشان میدهد شاهد دستکم دو برابر شدن تولید کنسانتره و کاتد در این بازه ده ساله خواهیم بود.

رشد مصرف کاتد در این بازه ده ساله کمتر خواهد بود و فاصله میان تولید و مصرف داخلی، فرصتی را برای صادرات محصول به خارج از کشور فراهم خواهد نمود (شکل 12).

دیدگاه خود را بنویسید